过去两年,食品饮料最大的黑马莫过于预制菜。

本文转载自:沥金

伴随居家渗透率的快速提升,预制菜发展极其迅猛,尤其在去年更跑出了诸如叮叮懒人菜、珍味小梅园等高增长品牌。

然而,随着疫情放开和线下报复性消费,预制菜的使用场景和当下的消费趋势渐渐相悖。那预制菜还能火多久?抖音电商作为预制菜的主要销售渠道,其赛道大盘增速是否已经下滑?预制菜的未来还有哪些机会点?

为回答上述问题,沥金联合蝉魔方对抖音的预制菜市场做了深度的分析和研究,以下是结论总览:

1. 预制菜基本盘 2021年-2023年4月增长态势稳定,未见明显下滑迹象;疫情封控和年节时点是两大影响因素;全面放开后,线下餐饮报复性消费反弹,预制菜短期内较难出现类似此前的规模销售高峰。

2. 市场格局 产品集中度较高,糯米笋、酸菜鱼、猪肚鸡、毛血旺、椰子鸡为主要品类;10-100元为主要价格带;人群以31-40岁女性消费者为主。

3. 品类格局蒸煮类半成品菜的销售占比为68.52%,且品牌集中度较高;煎炒类半成品的销售占比为9.55%,新品牌存活几率较高;油炸类半成品的销售占比为7.13%,赛道较为稳定。

4. 潜力机会猪肚鸡、油炸半成品连续三月增长;方便快捷是中式预制菜的未来创新点;内容投放上家庭场景及合家欢氛围的转化效率较高。

5. 高增长品牌 销售额TOP5分别为叮叮懒人菜、麻六记、红小厨、天海藏和安井。叮叮懒人菜和麻六记的销售额环比下降,而红小厨、天海藏、安井三个品牌实现了销售额环比与同比的双增长。

6. 研究范围 预制菜指运用现代标准化流水作业,对菜品原料进行不同程度处理,完成规定烹饪或加工程序,在卫生条件下包装处理,终端消费者仅需简单烹饪或加热即可食用的产品。中国消费市场语境下的预制菜品更为聚焦,以中式预制菜为主。因此本文的预制菜,均特指中式半成品菜。

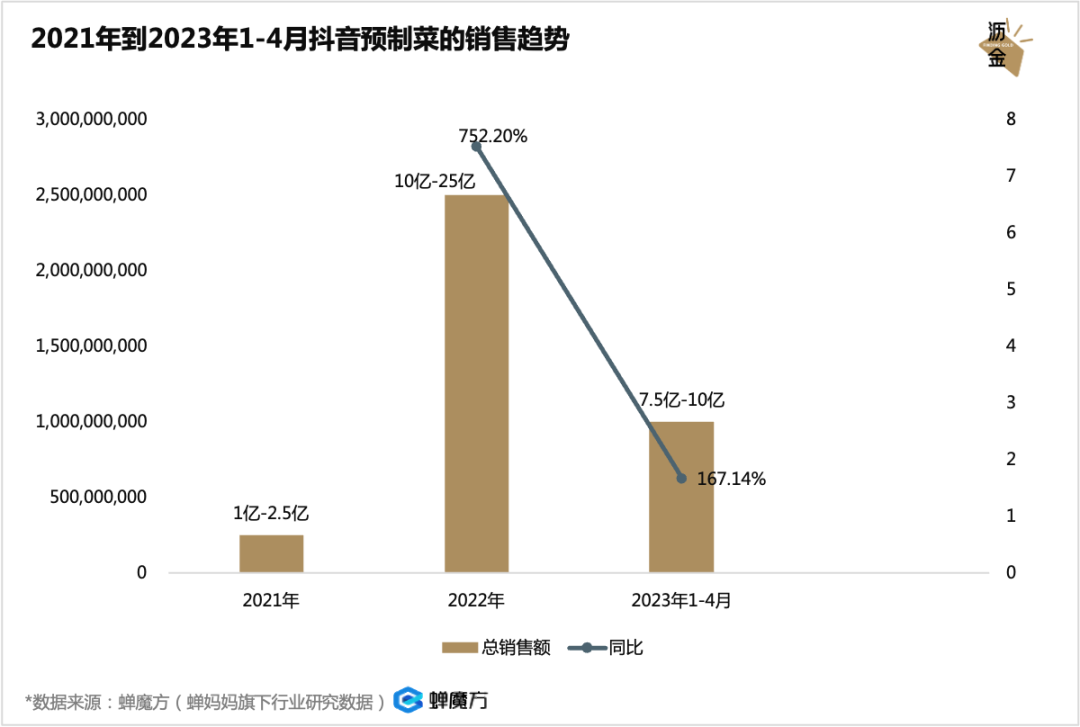

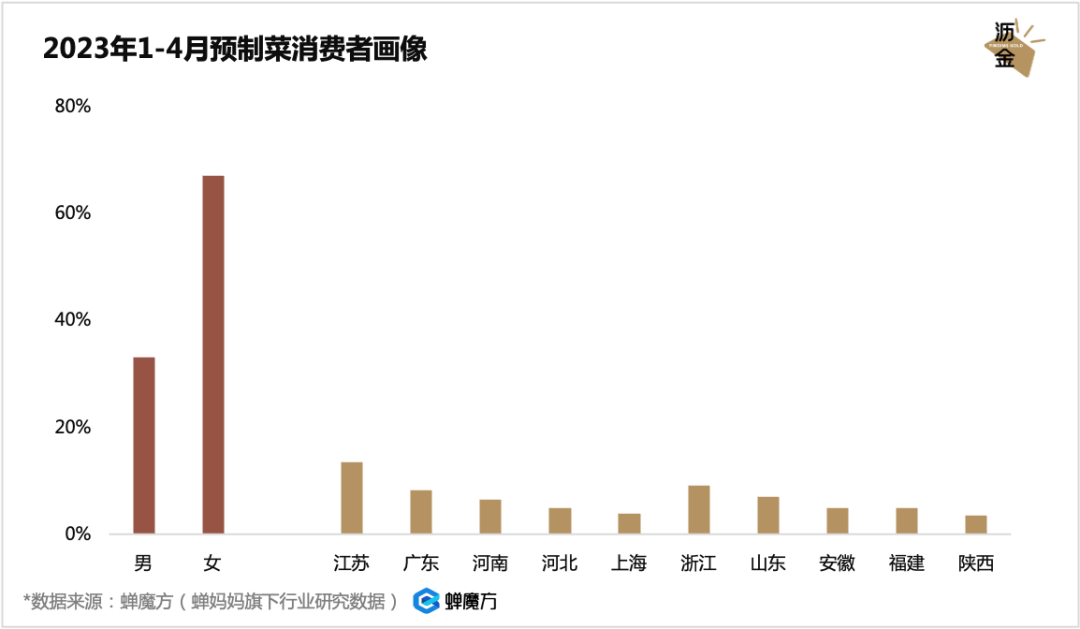

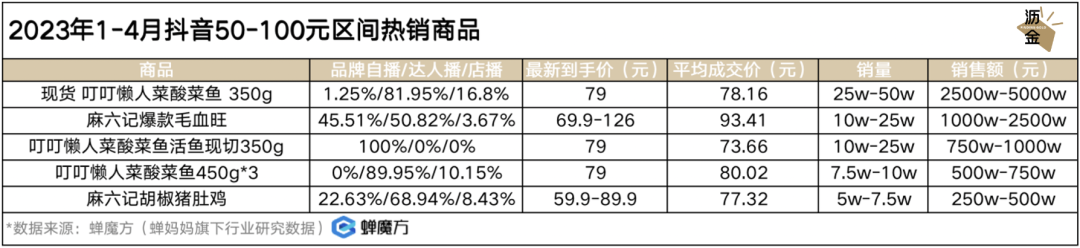

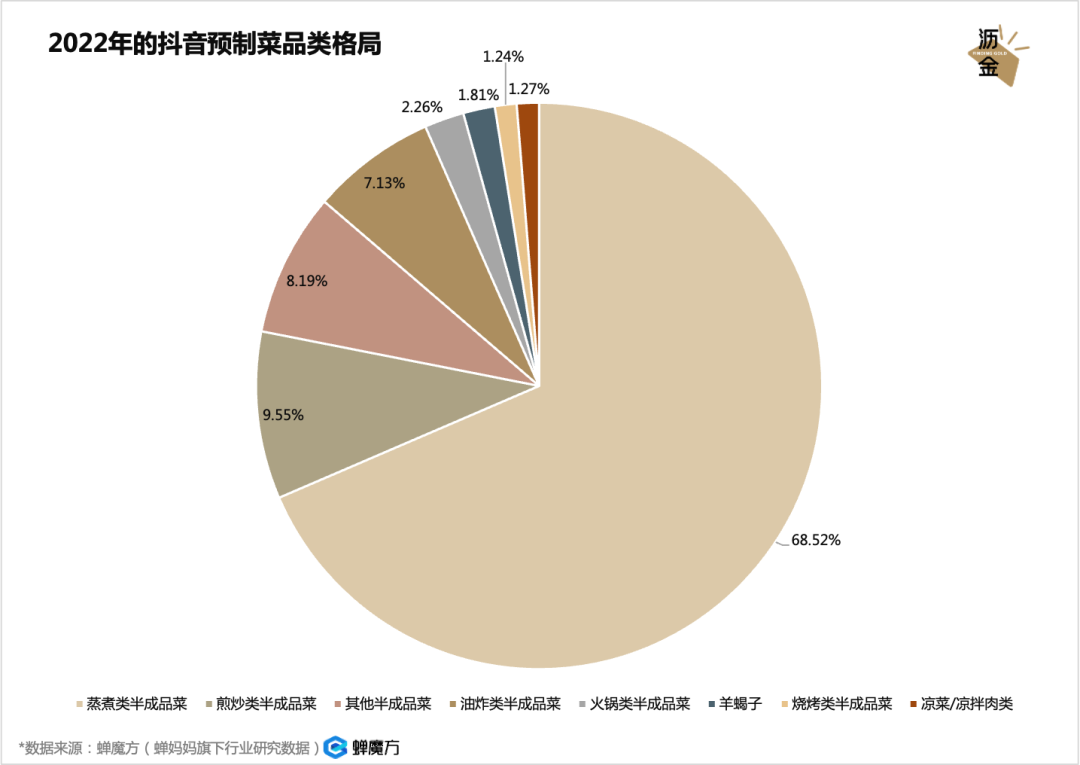

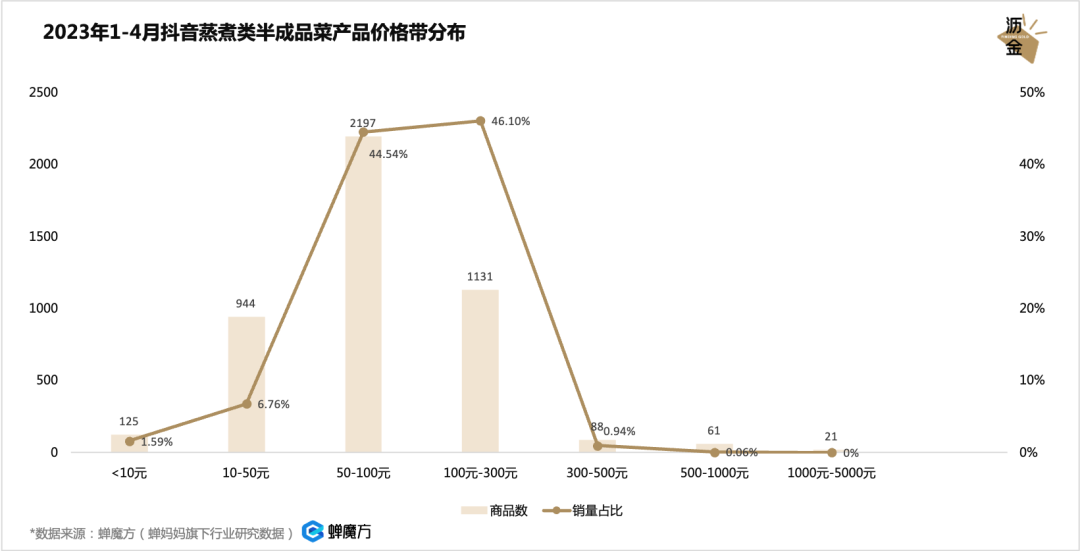

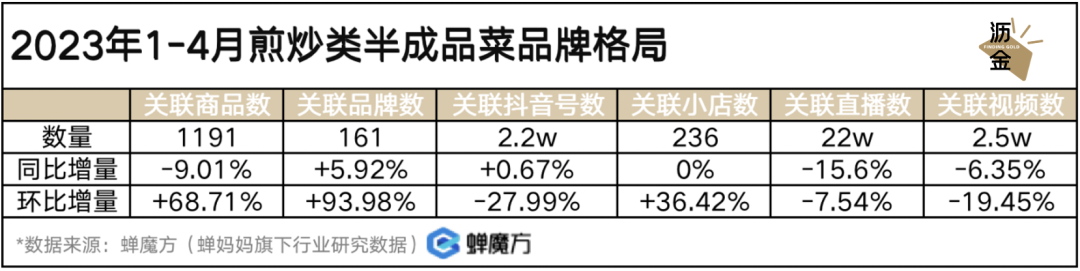

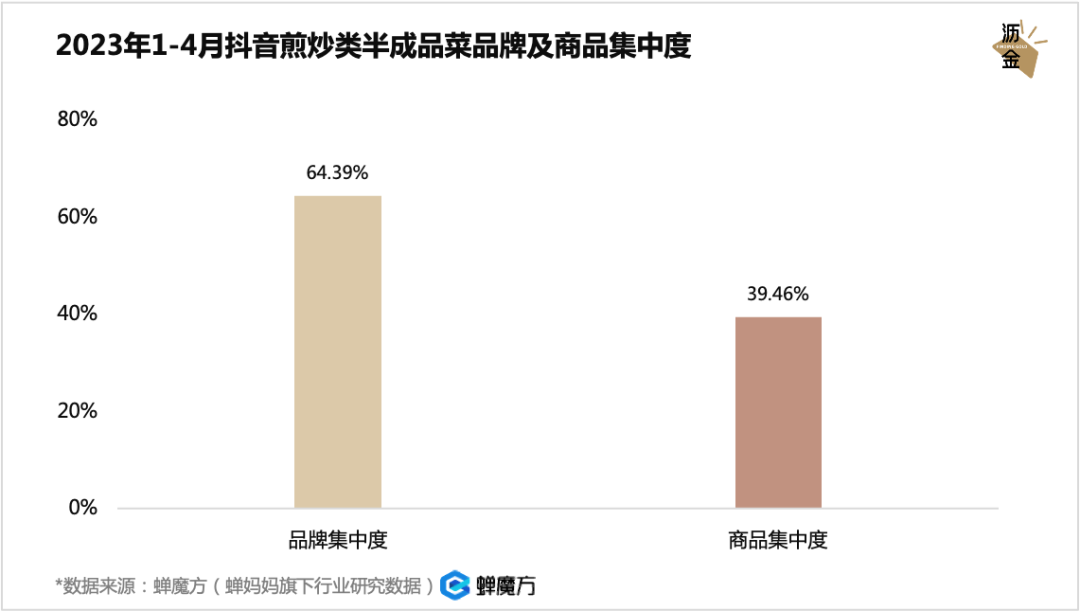

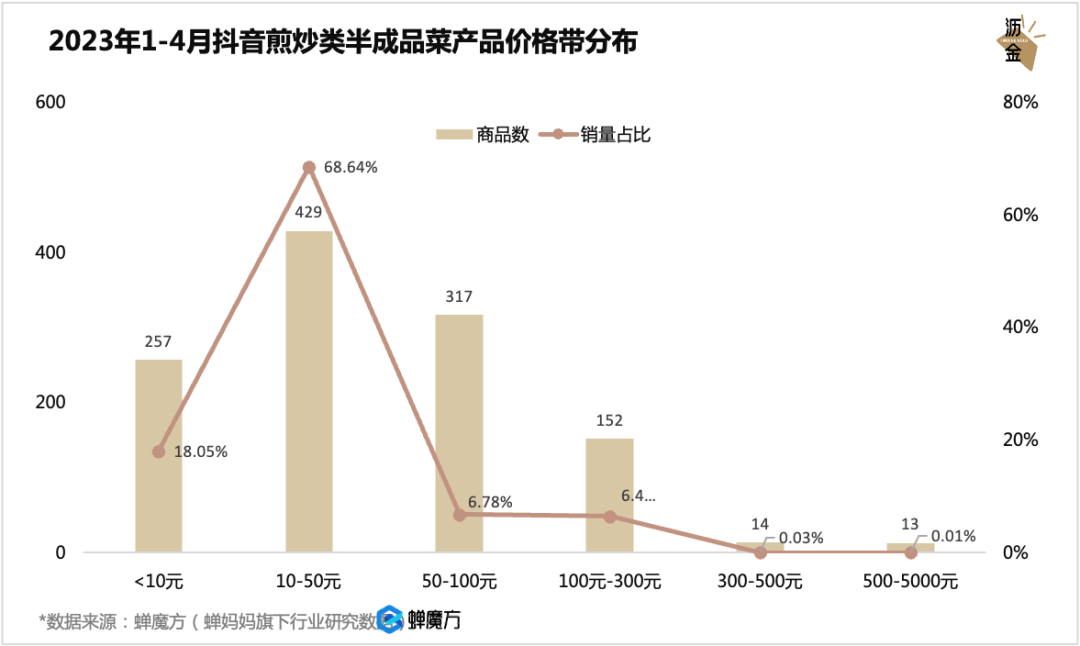

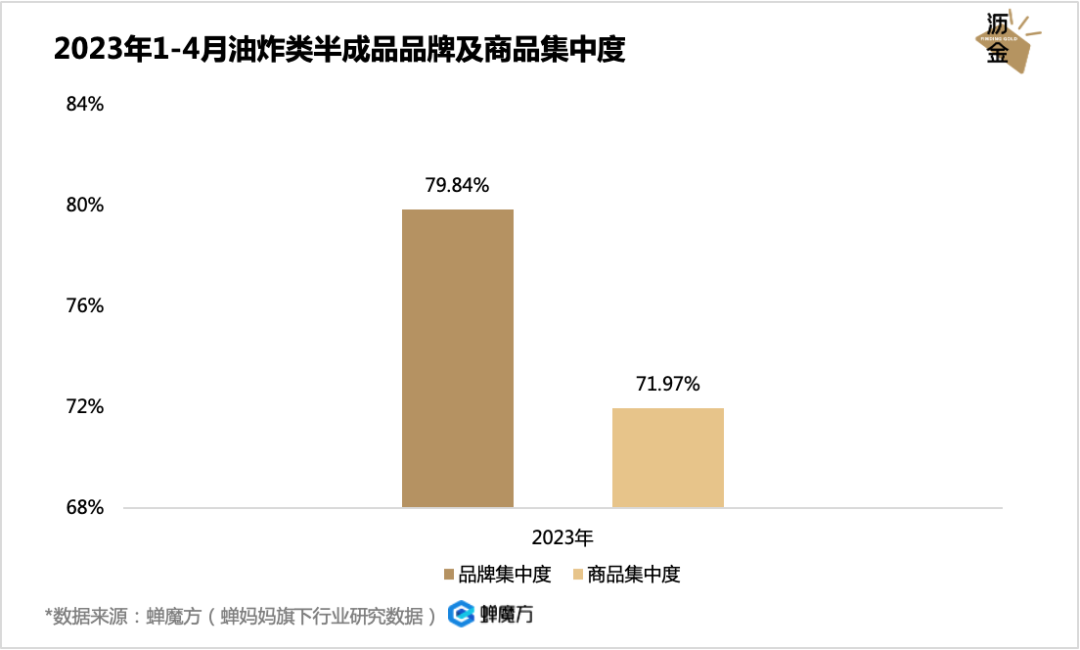

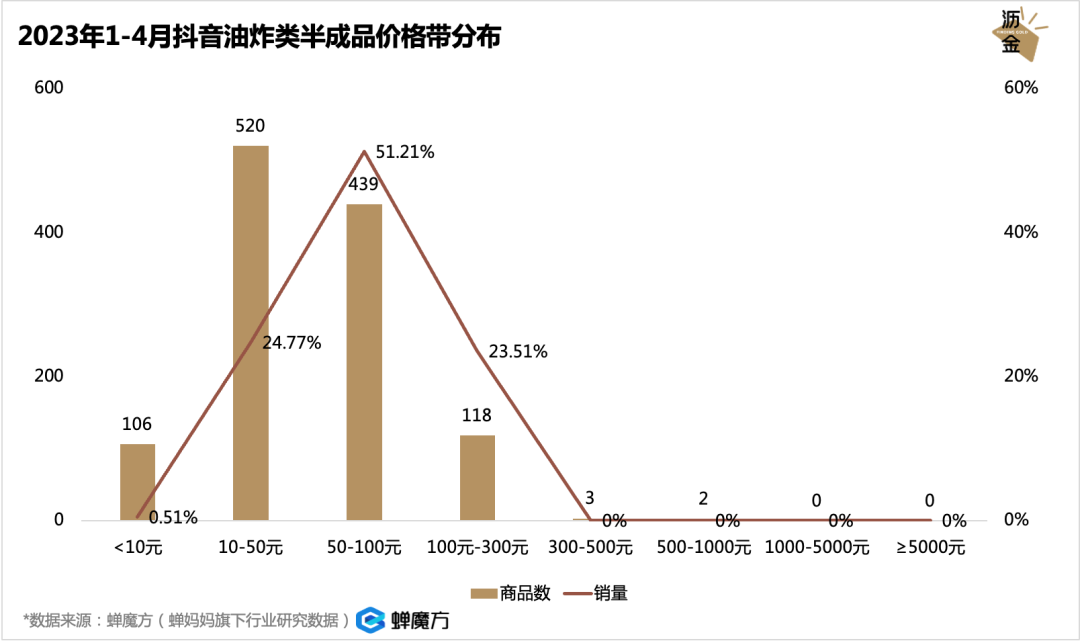

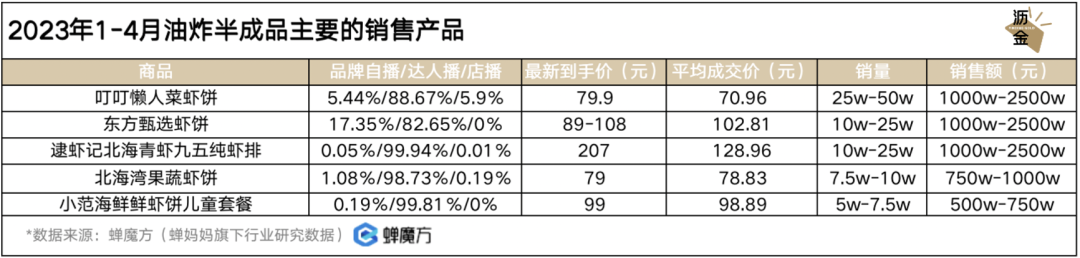

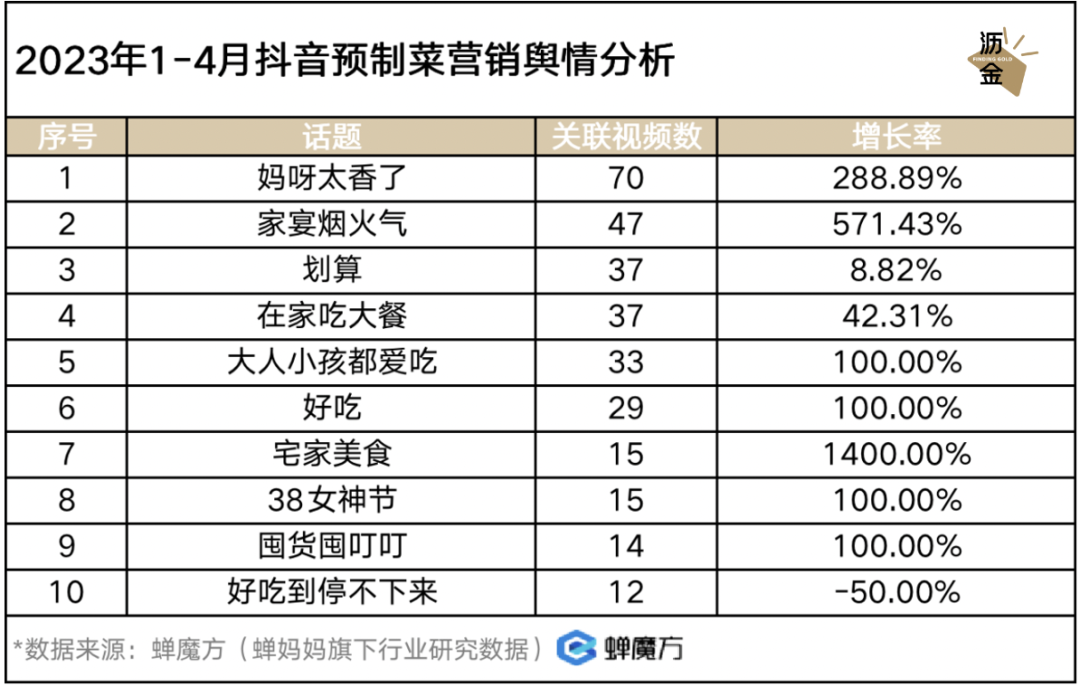

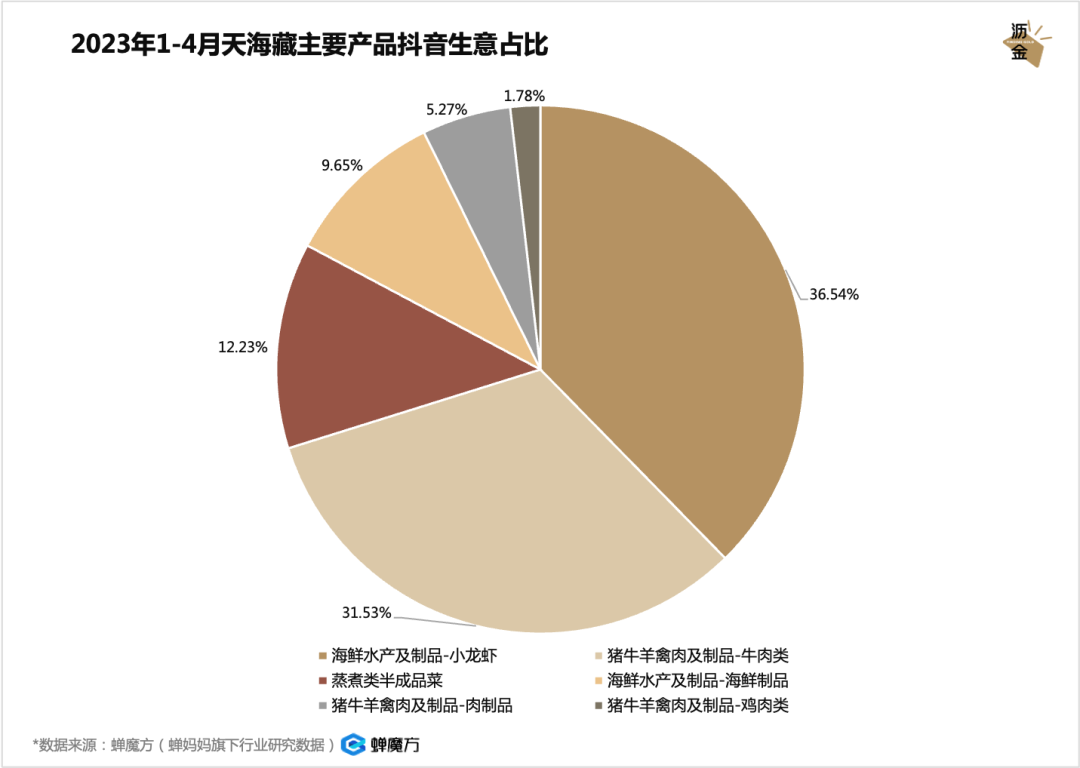

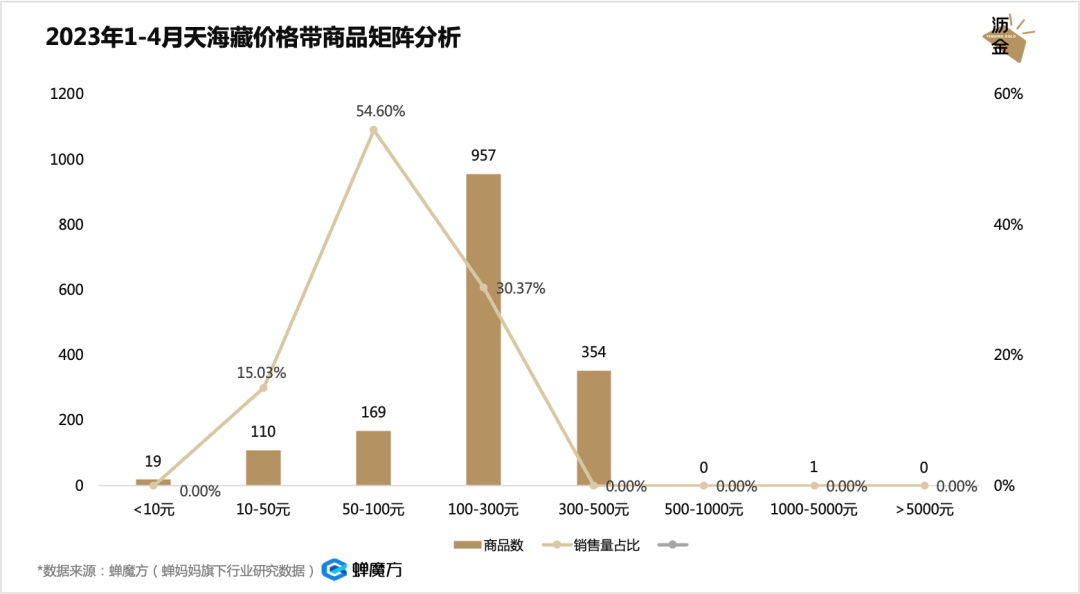

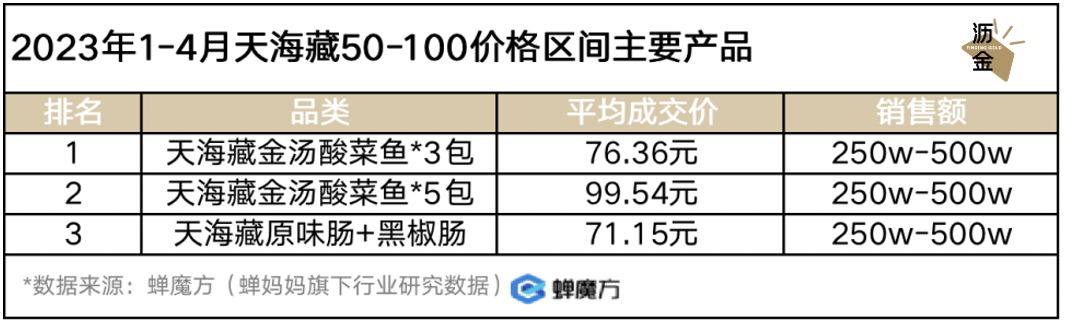

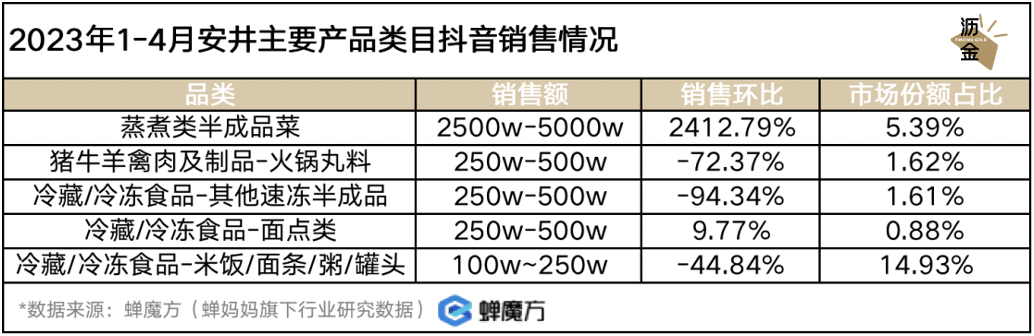

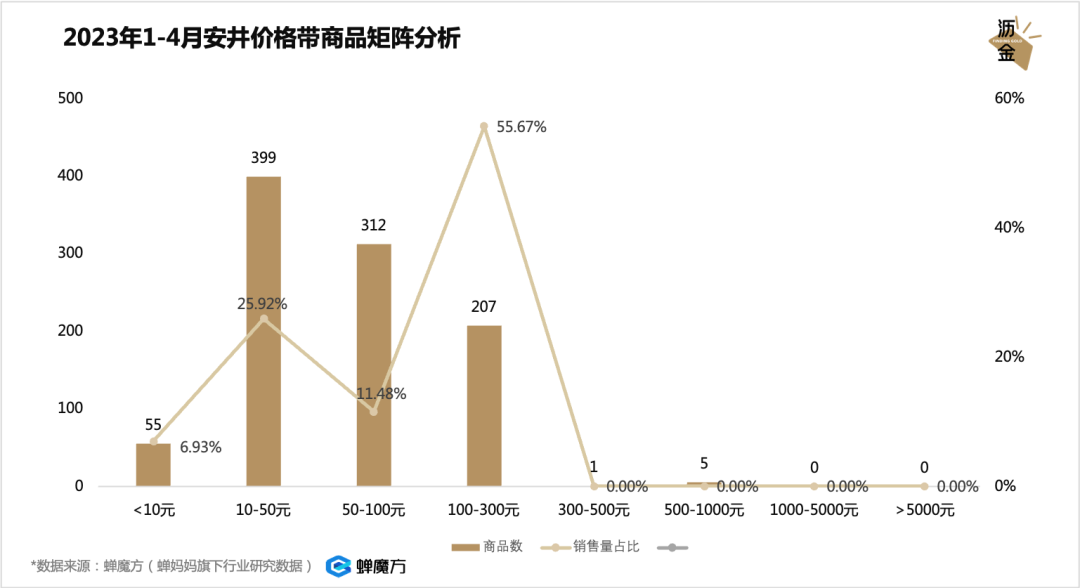

先来看看抖音中式预制菜的基本盘。 如果对2021年-2023年4月的预制菜销售情况进行追踪,会发现预制菜类目的增长态势整体稳定,至今未见明显下滑迹象。 2022年是爆发之年,大盘同比增长了7倍有余,抖音赛道规模约在20亿上下;且2023年前四个月,市场同比依旧在上涨。 2021年到2023年1-4月抖音预制菜的销售趋势 如果分月看大盘,会发现影响预制菜短期销量的因素主要有两个:疫情封控和年节时点。 预制菜增速与疫情几乎成正比,疫情最严重的月份或者次月,销量增长迅速,这主要是受人们居家囤货需求所致。 另外,从2021年开始,预制菜每年11月-次年1月的销售额均呈现波峰态势,双旦、春节等节点的团聚聚餐场景增多,人们对预制菜的需求提升。 2022年10月-2023年4月中式预制菜销售表现 值得关注的是,尽管出现了一定波动,但各月相对于去年同期的销售数据均大幅增长,且增幅均在100%以上。 全面放开后,线下餐饮报复性消费反弹,而外出就餐及外卖与预制菜场景逻辑相悖,预制菜短期内再难出现类似此前的规模销售高峰。但行业发展趋势并未向下,仍然存在其他增长点。 市场:产品类型集中,10~300元为主要价格带 接下来看具体的市场格局。 目前中式预制菜的主要消费群体以女性为主,比例超过60%,地域以江苏、浙江、广东、山东为主。 而占比最高的年龄区间为31-40岁,主要购买群体为家庭主妇和有一定工作年限的独居年轻群体,诉求则是满足家庭餐桌需求或者改善自身伙食水平。 2023年1-4月预制菜消费者画像 从价格带分布看,整个中式预制菜类目主要聚焦在三个价格区间:10-50元、50-100元和100-300元。 其中,100-300元价格带贡献了32.43%的销售额,50-100元贡献了31.56%的销售额,而10元以下和300元以上的销售额贡献较小,因此不作重点分析。 2023年1-4月抖音预制菜类目产品价格带分布 10-50元的低价区普遍为素菜类产品、或小规格尝鲜装,如星满厨糯米笋和外婆菜。 50元-100元的中等价位区以日常肉菜为主,热销商品是叮叮懒人菜的酸菜鱼和麻六记的毛血旺;而100-300元间则主打中高端,热销商品是红小厨的佛跳墙和叮叮懒人菜的猪肚鸡。 2023年1-4月抖音10-50元区间热销产品 2023年1-4月抖音50-100元区间热销产品 可以看到,预制菜的热销产品类型较为集中,糯米笋、酸菜鱼、猪肚鸡、毛血旺、椰子鸡等少数类型菜品就占据了绝大多数的销售额。 预制菜的品类集中度较高,可能有两大原因:一是受制于加工技术和物流配送能力,仅有少数几类菜品能符合销售标准;二是由于菜品标准化程度和消费习惯,只有目前筛选出的少数菜肴类型能够激发多次复购。 尽管目前只有少数几种类型的预制菜品“很能打”,但围绕菜品创新和生产加工技术的提高,伴随品牌的大力市场教育渗透,消费者对于更多预制菜的接受度和认可度也会随之增长。 2023年1-4月抖音预制菜类目产品分布特征 具体来看预制菜的细分品类格局。 通过拆解2022年的抖音预制菜细分类目大盘情况,可以看到蒸煮类半成品菜(销售占比68.52%)、煎炒类半成品(销售占比9.55%)、油炸类半成品(销售占比7.13%)占据了绝大部分的市场份额。 虽然“其他半成品菜”虽销售占比8.19%,但整体由多个子品类拼凑所得,并没有具有代表性的产品,所以接下来重点分析上面三个品类。 2022年的抖音预制菜品类格局 蒸煮类半成品菜 2022到23年1-4月蒸煮类半成品菜品牌格局 先来看蒸煮类半成品菜。 2023年至今,蒸煮类半成品菜在抖音电商一侧,无论销量、销售额、品牌数,还是内容产出数、账号数等,都处于大幅增长的态势。 蒸煮类半成品菜的品牌集中度较高,目前为78.51%,对比2022年的数据为71.89%,头部品牌的优势更加显著。 2022-2023.04蒸煮类预制菜品牌及商品集中度 从价格带层面看,主流商品的价格区间为50-100元及100-300元,这两个区间贡献了绝大多数的销售额,合计占比超过93%。 而50元以下和300元以上价格带的销售额贡献并不明显,说明过低或过高价格带的产品没有存活空间,或中等价位的品牌过于强势。 2023年1-4月抖音蒸煮类半成品菜产品价格带分布 从商品类型看,酸菜鱼为该类目下销售排名最靠前的商品,且优势较其他商品明显更大。 这主要由叮叮懒人菜带动,该品牌在这一类目已成为绝对头部,虹吸效应明显。 2023年1-4月抖音蒸煮类半成品主要的销售产品 再来看煎炒类半成品菜。 从2023年至今的数据看,煎炒类半成品的销售情况环比有所下降,但同比依然有不小的增长。该类目的关联抖音号、直播数和视频数均有一定下滑,内容产出频率整体下降。 2023年1-4月煎炒类半成品菜品牌格局 值得留意的是,这一类目在2023年至今的品牌集中度为64.39%,而该数据在21年、22年分别为96.86%、81.46%。 这意味着,煎炒类半成品菜的品牌集中度在不断下滑,头部效应稀释,新入场品牌数相较于2021年的104个品牌显著增加,新品牌存活几率更高。 2023年1-4月抖音煎炒类半成品菜品牌及商品集中度 再来看价格带。煎炒类半成品菜的主流价格区间为10-50元,贡献了40.6%的销售额,但50-100元、100-300元尽管销量较少,分别仅占6.78%和6.49%,但却分别贡献了20.23%、34.38%的销售额。 从商品类型来看,该细分类目下没有绝对统治的菜品类型,各类菜肴销售分布较为均匀。排名靠前的商品类型分别为糯米笋、辣子鸡、咸菜、虾肉肠等。 2023年1-4月抖音煎炒类半成品菜产品价格带分布 油炸类半成品菜 最后看油炸类半成品菜。 和煎炒类半成品的情况类似,从2023年至今的数据看,油炸类半成品的销售情况环比有所下降,同比有不小的增长。 该类目的关联抖音号、直播数、视频数均有一定下滑,内容产出效率下降。 2023年1-4月油炸类半成品品牌及商品集中度 油炸类半成品在2023年至今的品牌集中度为79.84%,该数据在2021年为95.26%、2022年为72.99%,集中度正在逐渐加强。 从关联品牌数来看,2021年为45个,2022年为163个,2023年至今为160个,可以认为,自从2022年涌入大量新品牌后,整个赛道目前处于较为稳定的状态。 2023年1-4月抖音油炸类半成品价格带分布 从价格区间看,油炸类半成品的主力价格区间为10-50元、50-100元、100-300元。10-50元的区间尽管销量占比为24.77%,但仅提供了11.89%的销售额,主要的销售额为50-100元、100-300元两个区间贡献,分别为52.35%和35.72%。 从商品类型看,该细分类目下主要的销售产品为虾肉、鸡肉、猪肉等各种肉类的油炸类半成品,并以虾肉制品为主。 2023年1-4月油炸半成品主要的销售产品 机会点:猪肚鸡、油炸半成品、便捷、家庭氛围 那预制菜未来的机会点在哪里? 先从品类机会来看。筛选2023年连续增长的预制菜细分类目,会发现火锅类和油炸类半成品的复合增长率最高,其中猪肚鸡的复合增长率达到了385.14%、油炸类半成品的达到了95.60%。 其中猪肚鸡的高增长主要由头部品牌叮叮懒人菜带动,但也产生了辐射效应,其他品牌也能享受到关键词和流量红利。 2023年2-4月抖音预制菜连续增长细分类目 进一步分析火热卖点,根据近三个月连续增长的TOP10卖点,会发现除了针对酸菜鱼产品的“去刺”“少刺”,剩下的更多是“即蒸”“休闲”“快捷”等卖点。 这意味着,便利与快捷是消费者选择预制菜的核心原因,其次是口味和特色。品牌应该在产品形态研发上下功夫,极致便捷可能是下一个潜力卖点。 2023年抖音2-4月连续增长的卖点TOP10 再来看看预制菜的内容投放机会在哪里?综合2023年以来的抖音预制菜营销舆情分析,会发现“妈呀太香了”“家宴烟火气”“在家吃大餐”的话题关联视频数最多。 这意味着刻画家庭场景下的营造家宴氛围、老少协同的预制菜内容形式,更受消费者欢迎,也更容易带来转化。 2023年1-4月抖音预制菜营销舆情分析 潜力品牌分析 最后,来看看中式预制菜的潜力品牌。 如果将预制菜品牌根据2023年1-4月的销售额排名,TOP5分别为叮叮懒人菜、麻六记、红小厨、天海藏和安井。 其中,叮叮懒人菜和麻六记的销售额环比下降,而红小厨、天海藏、安井三个品牌实现了销售额环比与同比的双增长。 2023年1-4月预制菜品牌销售额TOP5 重点看环比同比双增长的三个品牌。 先说红小厨,这是一家以销售肉制品、大闸蟹、调味小龙虾等品类为主的生鲜企业。预制菜风口来临后,红小厨立刻加入一赛道,并在2022年底-2023年初快速起量,取得较明显的增长。 2023年以来,红小厨已经在抖音达成了7500w-1亿的销售额,其中蒸煮类半成品菜的体量占据主导地位,且增速也高于平均值。 2023年1-4月红小厨价格带商品矩阵分析 从价格带看,红小厨以50-100元、100-300元区间为主。 其中50-100元价格带的产品为冷冻小龙虾;100-300元的主要销售产品为家庭装加热即食佛跳墙,主打中高端家庭聚餐场景。 再来看消费者画像。红小厨的客群年龄整体偏大,以31岁以上为主力,且女性比例高达60%以上,集中购买100-300元区间的商品。 2023年1-4月红小厨消费者画像 天藏海 再来看天海藏。品牌主要以生鲜产品销售为主,2023年以来的销售额高达2.5亿~5亿。 天海藏的主打产品是海鲜水产制品及小龙虾,销售占比高达36.54%,其次是牛肉产品,而预制菜产品占其抖音生意比例的12.23%。 2023年1-4月天海藏主要产品抖音生意占比 可以看到,天海藏的大多数类目的销售环比都在下降,而蒸煮类半成品菜却逆势上涨,达到了61.76%的增长,销售额也远超2500万元。 2023年1-4月天海藏主要产品类目抖音销售情况 从价格带看,天海藏的主流销售价格区间是50-100元、100-300元,其中50-100元价格带贡献的销售额最高。 2023年1-4月天海藏价格带商品矩阵分析 预制菜在两个价格区间内均有各自代表性的产品,其中50-100元价格区间的主流产品为3包装酸菜鱼、100-300元主流产品为佛跳墙和多包装酸菜鱼。 2023年1-4月天海藏50-100价格区间主要产品 安井 最后来说一说传统预制菜品牌安井。 安井在2023年前四个月已实现了2500w~5000w的销售收入,其中,品牌蒸煮类半成品菜的销售体量占68.87%,居于主导地位。 2023年1-4月安井主要产品抖音生意占比 可以看出,安井在重点发力蒸煮类半成品菜,这一类目的销售环比增长在品牌的所有产品中最为明显,远高于其他品类,达到了2412.79%。 而受季节、竞品冲击等因素影响,火锅丸料、速冻半成品等品类的销售环比下滑严重,品牌迫切需要寻找其他出路。 2023年1-4月安井主要产品类目抖音销售情况 从价格带分布看,安井的商品矩阵主要聚焦于10-50元、100-300元的价格区间。其中100-300元贡献了82.19%的销售额。 这意味着囤货装、家庭装、组合装是安井产品主打的场景卖点,用途主要集中于家庭聚餐和日常囤货。 2023年1-4月安井价格带商品矩阵分析 在10-50元区间内,安井的主要产品为各种蒸食的面点;而在100-300元区间,则以各类火锅半成品为主。 2023年1-4月安井10-300价格区间主要产品 预制菜并非疫情下的特殊产物。 相反,它体现了快节奏生活下,人们在居家甚至户外场景,对于快捷食物的迫切需求。这种需求伴随社会经济的不断发展,会愈来愈旺盛。 从日本的预制菜发展情况,可以反推预测中国市场。虽然目前疫情放开,线下餐饮暴涨,消费大趋势对于2C的预制菜品造成了一定冲击,但人们对预制菜的需求只是会回归正常水平,而不会一落千丈。 另外,2B向深加工预制菜和便利店进一步预制菜化,都将成为这一行业未来的发展方向。预制菜的竞争终局将在原材料端和供应链端,谁能通过研发将产品极致便捷且优质,谁能降低冷链等运输成本,谁就能率先突围制胜。

加入微信群

关注公众号