挖掘藏在业绩背后的市场信号。

作者 | Mira

钱越来越难赚了,可能是不少大健康领域上市企业的切肤之感。

哪怕“开源节流”持续降本,利润依旧越来越薄。

2024年,白云山业绩营收仅相比上一年少了0.7%;利润却直线下滑30.1%;

巨头汤臣倍健,营收下滑27.3%;净利润同比降低62.62%;

燕之屋,营收增长了4.37%,净利润却下滑了24.18%;

华熙生物营收下滑11.61%,净利润降低70.95%。

类似处境的企业还有不少。

与此同时,也有企业一路高歌,增长强劲。

东鹏饮料一年狂揽158.39亿,营收大涨40.6%,净利润更是增长了63.1%;

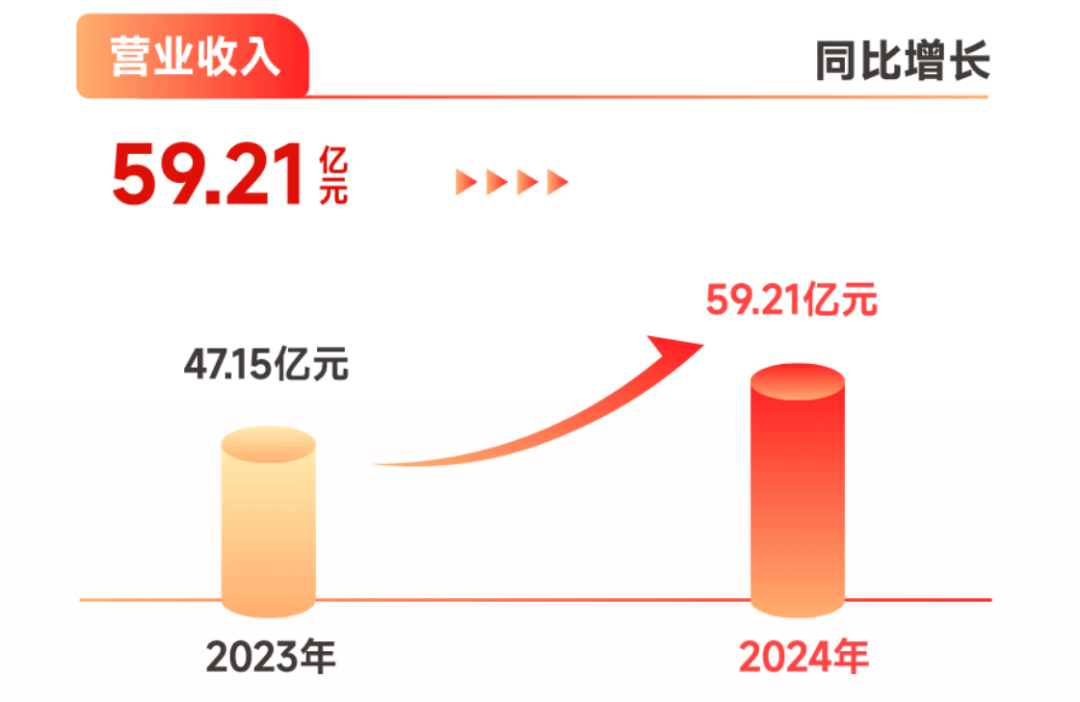

东阿阿胶营收59.21亿元,同比增长25.57%;净利润15.57亿元,同比增长35.29%。

合成生物学嘉必优营收5.55亿元,增长25.06%。

过去的一年里,哪些企业在赚钱?哪些业务引领了增长?哪些赛道又一落千丈?

植提桥汇总了45家左右的大健康企业2024年财报,挖掘埋藏在业绩“答卷”背后的市场信号。

01 高增长赛道

运动营养

马拉松、户外登山/徒步越来越盛行的当下,运动营养市场也正在爆发,这也反馈在了企业们的业绩财报中。

康比特2024年营收达10.4亿元,同比增长23.3%,净利润8931万元,同比增长1.4%。其中:

●蛋白增肌类产品收入5.29亿元,同比增长72.64%;

●能量胶矩阵产品收入为5125.37万元,增长也非常高,达到了94.52%。

能量饮料/电解质饮料

东鹏饮料在2024年狂揽158.39亿元,净利润33.3亿元,营收同比增长40.6%,净利润同比增长63.1%。其中,能量饮料收入占比达到了84.08%。

另一个值得关注的是东鹏饮料的电解质饮料业务,2024年营收达到了14.95亿元,同比增长280.37%,收入占比从2023年的3.49%提高到了2024年的9.45%,有望成为东鹏饮料的第二条增长曲线。

图源:补水啦@小红书

膳食纤维/益生元

保龄宝2024年营收24.01亿元,虽然营收有所下滑,但净利润达到了1.11亿元,同比大涨105.95%。其中膳食纤维和益生元增速很快:

●益生元收入3.34亿元,同比增长16.02%;

●膳食纤维实现营收2.38亿元,同比增长14.52%。

无独有偶,百龙创园也表示,2024年业绩增长的原因主要就包括,公司年产3万吨可溶性膳食纤维项目在2024年5月份投产,从而推动的销量和收入的增长。

随着体重管理年的呼吁,未来益生元和膳食纤维还有很大的增长空间。

甜味剂

2024年也是甜味剂增长的一年,减糖依旧是全球热门健康方向,尤其是天然甜味剂。

莱茵生物营收17.72亿元同比增长18.6%,净利润1.63亿元,同比增长97.56%,其中天然甜味剂业务营收达到了9.52亿元,同比增长5.46%。

保龄宝减糖甜味剂营收为5.16亿元,同比增长29.73%。值得一提的是,近年来产能过剩的赤藓糖醇,成为了不少代糖企业的拖累,难以支持其业绩增长,但2024年似乎出现了转机。保龄宝的赤藓糖醇在2024年营收同比增长 52.58%。

百龙创园营收11.51亿元,同比增长32.4%,净利润2.49亿元,同比增长29.2%,表示,境内境外客户需求增长推动了公司产品销量的增加。

02 高增长企业

东阿阿胶

东阿阿胶在2024年交出了一份令人羡慕的“业绩答卷”,实现营收59.21亿元,同比增长25.57%,净利润15.57亿元,净利润同比增长35.29%,在近几年都保持了较高的增长态势。

图源:东阿阿胶

其中,核心业务阿胶系列产品收入55.44亿元,同比增长27.04%,可谓一骑绝尘。没有辜负这几年来公司在“小金条”、跨界联名的“阿胶奶茶”、新品牌“桃花姬”等多个维度的创新与尝试。

其他药品及保健品营收为2.35亿元,净利润为1.86亿元,同比增长26.19%。

2024年公司研发投入金额2.09亿元,占营业额的3.55%,同比增长27.63%。

研发层面东阿阿胶目前在培育潜力品种,围绕健脑补肾口服液、龟鹿二仙口服液、龙骨胶囊的开展质量标准研究、循证证据链打造,目前在研项目14项,意图为培育多个亿元大单品提供技术支持。

产品创新跟得上节奏、舍得研发投入、以现代化方式打造产品壁垒加上原本的品牌效应,使其在消费环境变换的背景下,依旧稳步增长。

嘉必优

合成生物学企业嘉必优在2024年实现营收5.55亿元,同比增长25.06%,净利润1.24亿元,同比增长35.2%。其中人类营养营收5.23亿元,同比增长25.22%。

两大核心产品依旧是增长主力:ARA产品营收3.9亿元,同比增长29.17%;藻油DHA产品营收首次破亿元,来到了1.08亿元,同比增长37.06%,在婴幼儿配方奶粉市场和健康产品市场增长可观。

ARA产品销售907.93吨,DHA产品销售301.93吨,同比上一年分别增长54.52%和68.15%。销量的增加和产能扩充,带来了边际成本的下降。

作为技术型企业,其研发投入较高,2024年为4790.7万元,占到了营业收入的8.62%,是一个研发驱动型企业。

03 增长受阻

白云山

2024年,拥有凉茶头部品牌的白云山出现了业绩下滑。

全年营收749.9亿元,同比降低0.7%,净利润28.4亿元,同比下滑了30.1%。

白云山主营业务由三个部分组成:大南药,大健康和大商业。其中大健康板块以大众所熟知的王老吉为核心,2024年该板块收入97.05亿元,同比下降12.70%,是近年来首次下滑,收入也创下了近五年来的新低。

大健康板块是高利润业务,毛利在40%以上,该板块的下滑对白云来说是不利的。

年报中提到,凉茶产品受季节性影响,即天气炎热销量变高。

此外,凉茶整体市场还面临着无糖茶、气泡水、养生水等冲击。

作为已经“摸到市场天花板”的王老吉,近年来正在寻找自己的新增长,推出了刺柠吉系列、荔小吉系列、椰柔椰汁等,但试水并不算成功。

以“怕上火喝王老吉”的口号出圈,但似乎王老吉目前还没有继续在功能饮料、养生水上面下太多功夫,这令人意外。

汤臣倍健

汤臣倍健2024年全年营收68.38亿元,同比下滑27.3%,净利润6.53亿元,同比大幅度下滑62.62%,营收和净利双下滑,且旗下几大品牌全部下滑:

●核心品牌汤臣倍健收入37.37亿元,同比下滑30.8%;

●健力多收入8.08亿元,下滑31.5%;

●Life Space国内产品收入3.14亿元,同比下降29.38%;境外收入8.72亿元,同比下滑11.8%。

销售费用方面,2024年销售费用为30.31亿,相比上一年降低了21.45%,但依旧占据了整个营收的4成以上。

同时,汤臣倍健也降低了研发方面的投入,2024年研发费用为1.48亿,同比上一年1.79亿减少了17.12%。2024年研发投入占比为2.17%。在研发人员数量上也同步进行缩减,减少31.56%。

研发投入占比与同仁堂相近,同仁堂为2.22%。

华熙生物

华熙生物在2024业绩表现仍未回暖,全年营收53.71亿元,同比下滑11.61%,净利润1.74亿元,同比大幅度下滑70.95%。营收和净利润相较于2023年下滑幅度都更大。

2023年华熙生物营收开始出现下滑,全年营收60.76亿元,同比下滑4.45%,净利润5.93亿元,同比下滑38.97%。

2024年主要业务营收:

●皮肤科学转化创新业务全年营收25.69亿元,同比下滑31.62%;

●原料业务发展相对不错,营收12.36亿元,同比增长9.47%,占主营业务收入的23.06%;

●营养科学创新转化业务营收不高为0.82亿元,但涨幅较大,为40.97%;

●生物医疗终端业务收入14.4亿元,同比增长32.03%;

其中,皮肤科学创新转化业务是公司的核心业务同时也是高利率业务,毛利率为72.8%,业务收入占整个主营业务的近一半(47.92%),因此该业务的下降必将影响整个华熙生物全年的业绩表现。

这一业务是之前的功能性护肤品业务,主要涵盖“润百颜”、“夸迪”、“BM肌活(Bio-MESO)”、“米蓓尔(MEDREPAIR)”等多个品牌。是华熙围绕几大核心原料开发相关护肤品牌,包括透明质酸、GABA、依克多因、麦角硫因等。

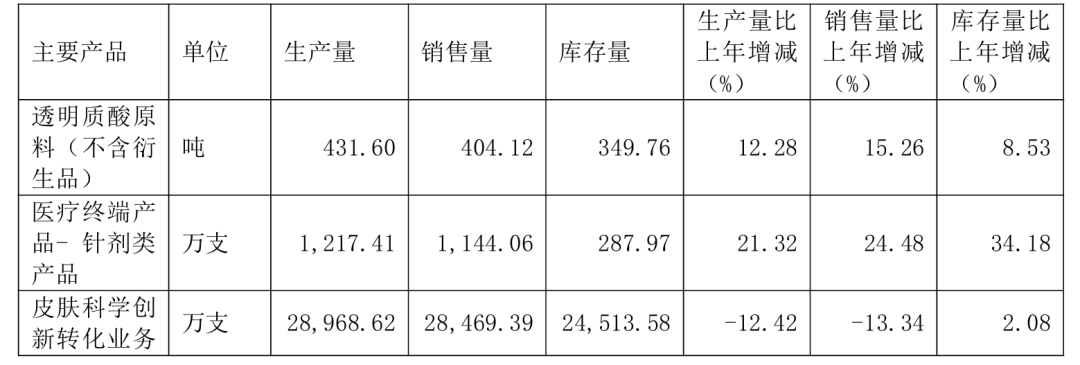

从生产量与销售量来看,皮肤科学创新转化业务2024年的产能已经进行了调整,相较于上年生产量减少了12.42%,但现实更为残酷,其2024年销售量比上一年减少了13.34%。

华熙生物2024年:产销量情况分析表

图源:华熙生物2024年年度报告

2025年在营养科学创新转化业务上,华熙生物将聚焦免疫、代谢、抗衰、情绪四大方面,结合公司核心原料打造产品矩阵,同时通过跨境电商形式拓展境外市场。并且,华熙生物还将推荐线上和线下两个团队,线上团队以自播形式为主,线下团队面向特定人群开展科学传播内容为主的精准推广活动。

最后还有一类企业值得关注。

直销公司

从业绩来看,2024年也是不少国际直销公司在中国市场持续遇冷的一年。

三大直销公司USANA优莎娜、如新、康宝莱在中国市场的销售额都不理想。

USANA优莎娜2024年营收8.55亿美元,同比下滑7%,净利润4200万美元,大幅下滑34%。他们提到亚太市场消费者更加谨慎,拓新变得困难。

如新全年营收17.3亿美元,同比下滑12%。其中,中国市场业绩下滑21.1%,韩国市场下滑超过30%。康宝莱2024年营收49.93亿美元,同比下滑1.4%,而在中国区域销售额为2.976亿美元,同比下滑9.1%,在全球所有市场中业绩垫底且跌幅最高。

其实不仅国际直销公司在中国市场受挫,国内直销企业也有不少正在退出。

仅在2025年2月就有两家企业退出直销业务:康恩贝和三株福尔,此外雅芳(中国)、好当家也已经退出直销名单。

看完这40多家企业的财报,我们发现,不少品牌企业的共性问题就是销售成本更高了。在市场竞争更加激烈的环境下,品牌们为了卖出产品,不惜提高销售成本,从结果来看只是事倍而功半,不能真正解决“口渴”问题,还需要找到其他路径,可参考食品饮料企业,如出海拓展海外市场,不再国内卷了,或者提高技术壁垒,或者布局新渠道,也可以通过收购竞品的方式应对市场竞争等等。

此外,动物营养、天然甜味剂中的阿洛酮糖即将成为营养健康企业下一个“交战”的赛道,莱茵生物、科拓生物、百合股份等都已纷纷宣布进军动物营养赛道,代糖领域各个企业都已经布局阿洛酮糖,只待法规“大门”开启, 便将冲锋陷阵。