奶茶,正在成为消费行业最能“穿越周期”的生意。

来源:财经无忌(ID:caijwj)

作者:无锈钵

一直以来,我们认为,评价这一市场的活力,“三个新”是最直观的指标:

有没有产生新增长,有没有诞生新品牌,有没有涌现新概念。

对于奶茶行业来说,上述三点无疑同自身相当契合。

煜寒咨询发布的一份报告显示,在新消费品牌普遍溃退的当下,现制茶饮依然保持了逐年增长的势头,其市场规模从2017年的700亿元,逐步上升到了超过1300亿元。

广阔的空间里,新的消费品牌也在不断涌现,继喜茶、奈雪等品牌登陆资本市场后,新晋网红霸王茶姬、茶颜悦色又快速向前,递补了空缺排名。

而在新的概念和打法上,继“秋天的第一杯奶茶”后,二月份的“开工第一杯”又成为了热点话题,日式森林风的审美疲劳后,国风则是肉眼可见的下一轮爆点。

从这个维度来看,奶茶依然堪称是最有“冲劲”的赛道。

新品牌的扩张速度也证明了这一点。公开资料显示,国风茶饮品牌霸王茶姬在过去的2022年,一度化身“开店狂魔”,其门店数从2021年的425家增加到超过1100家,门店增长率高达133.4%。

对比仅在省外开了不到100家门店的茶颜悦色,前者已经隐隐有了反超风头的态势。

即便是在“开工第一杯”的话题下,霸王茶姬的谐音梗新品“桂(贵)馥(富)兰香”,也牢牢占据了微博和小红书等一众社交媒体的C位。

这不得不说是一个令人惊叹的成绩,毕竟,对比喜茶、奈雪、茶颜这些品牌,霸王茶姬的成立时间,要晚上3-5年。在霸王茶姬诞生的2017年,一点点和“CoCo都可”已经让奶茶的风潮横扫大街小巷。

即便如此,这一品牌还是跑出了效果,最新资料显示,霸王茶姬已经累计获得超过3亿元融资,背后投资机构包括XVC、复星、琮碧秋实。资本市场上,更是有人把它称为下一个奈雪。

基于此,本文将通过对这一品牌的深度解析,回答两个问题:

•作为新茶饮品牌中的后起之秀,霸王茶姬脱颖而出的秘诀是什么?

•各方加持下,留给这一品牌的想象空间又有多大?

01 奶茶3.0时代,拼的是效率

如果第一次喝霸王茶姬,那么浓烈的“国潮元素”一定是它带给你的第一印象。

品牌logo的旦角,杯身的水墨画,饮品单上古色古香的名称,这一切似乎都在将你引入一个错误的认知区间——又是一个喜欢玩营销、蹭国风热度的新消费品牌。

然而复盘霸王茶姬的崛起之路,真正促使这一品牌走出云南,领跑新茶饮市场的关键,并不是流量营销,而是效率。

以三个阶段来总结奶茶行业的发展,一点点、“CoCo都可”的1.0时代,现制茶饮击败茶餐厅快速崛起的关键词是“口味”;黄牛、推广遍地的2.0时代,喜茶和奈雪决胜的关键则是“营销”;而竞争愈发激烈,资本愈发侧重盈利能力的3.0时代,行业的胜负手,则是“效率”。

左手是一线城市高涨的地租和人力成本,右手是产品降价的浪潮,夹击之下,单店的效率直接关系着品牌的利润表现。

在这方面,霸王茶姬不是用新消费的思维去做品牌,而是在用制造业的逻辑去赢增长。

这一点或许跟创始人的个人经历有关。

作为奶茶资深从业者的张俊杰,在17岁的时候就已经进了奶茶店打工,不到十年的工作生涯里,他把店员、店长、督导、运营、加盟商这些身份挨个尝试了一遍。相比于很多玩流量的新消费创业者,“务实”作为霸王茶姬的一大特点,在这一品牌的战略决策中,体现的非常明显。

什么是制造业的逻辑?就是降本增效——靠产能摊平成本,靠设备拉升产能,靠合资缓解财务压力。

比方说在产品端,霸王茶姬做的比较绝,他们是极少数从选品上直接放弃水果茶的品牌。

据张俊杰本人所讲,做出这个决策主要是因为果茶供应链管理太困难,将来还要再做冷链、中央工厂,和奈雪、喜茶这样的大佬相比,霸王茶姬“打不过也耗不起”。

在实际经营中,霸王茶姬的打法,则是推行大单品策略,并且成规模引入自动化设备,实现降本增效。

以霸王茶姬倾全力打造的大单品——伯牙绝弦为例,这一款由茶+奶构成的产品,占据了门店35%以上的销售额,然而在机器的助力下,其制作过程却极为简单——最快十秒就可以出杯。

作为对比,投中网此前援引的数据表明,喜茶在最火爆的时候,平均每家店的销量达到1500杯/天,而霸王茶姬在南京新开的门店,则可以在顾客平均等待5-10分钟的前提下,用前者一半的店员数,实现4000杯的日销量。

不仅如此,这种高度的机械化,也为后续的门店扩张打下了基础。

在运营端,不同于喜茶的反复横跳,霸王茶姬是少数早早放开加盟选项,实现轻资产运营的品牌。

对于新茶饮品牌来说,加盟还是直营,一直是一个颇有争议的问题,加盟扩张更快,直营品质有保障。

但没有争议的是,新品牌要想挣利润,必须得玩加盟。

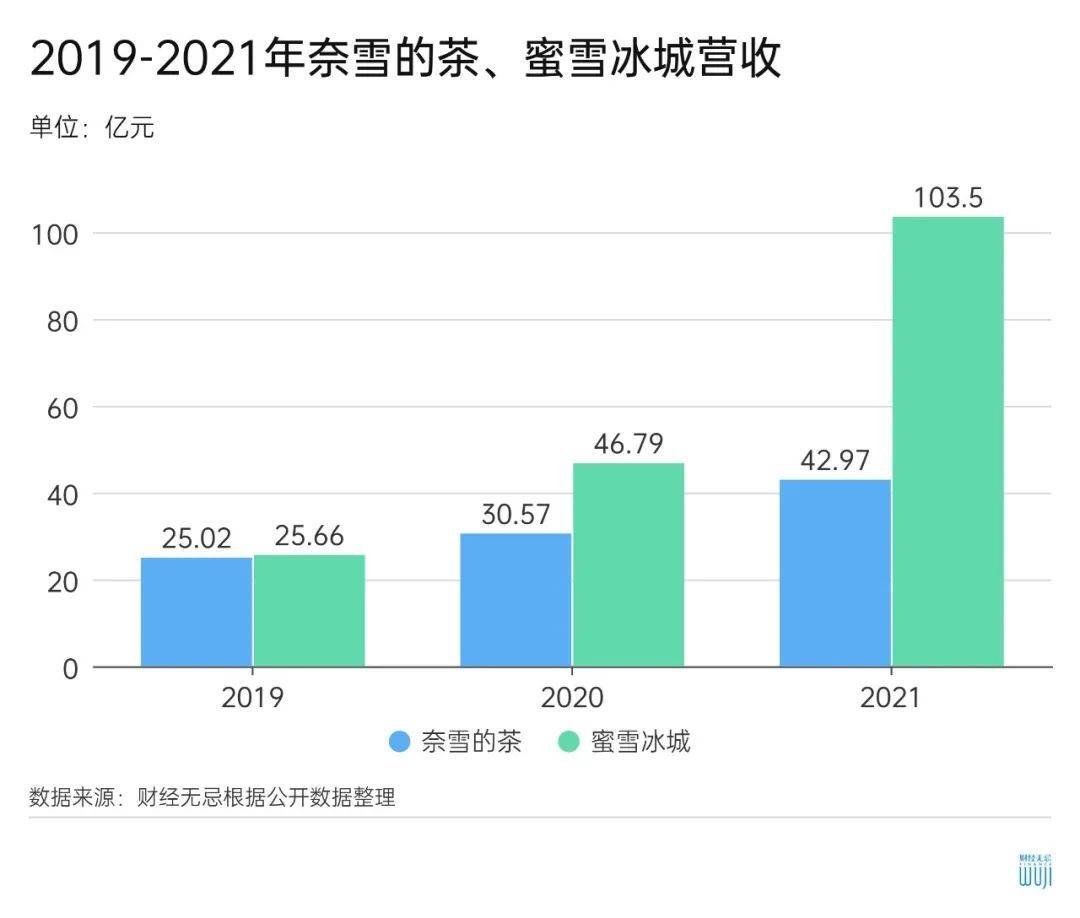

数据参考为例,2020年和2021年,坚持直营的奈雪的茶分别实现营收30.57亿元和42.97亿元;拥抱加盟商的蜜雪冰城则分别实现营收46.8亿元、103.5亿元。但奈雪的茶在2021年经调整后的净亏损为1.45亿元,而蜜雪冰城则在2021年实现了19.1亿元净利润。

数字的差异,所反映出的是商业逻辑的不同。

做直营,本质上还是C端生意;做加盟,则是卖设备、商标、原材料的B端生意,在拉新越来越艰难的当下,B端生意,或许才是品牌优化财报数字的突破口。

从这个角度来说,霸王茶姬能够实现高速扩张,并收获众多机构青睐的根源,就在于其对行业打法的创新。

02 中国的星巴克?任重而道远

当然,这并不意味着,霸王茶姬当前的表现已经超越了喜茶和奈雪。

作为经历过资本市场考验的品牌,喜茶和奈雪都已经从运营、管理和品牌维度上证明了自己的价值。

短期来看,霸王茶姬能从增速、门店扩张和风头层面跑赢行业,但长期来看,这一品牌的上限,仍然超不过“蜜喜奈”。

毕竟,从核心竞争力来看,“降本增效”并不能作为企业长期的护城河。

当前,全自动饮品机已经在市场内加速普及。在咖啡领域,这些尝试甚至还要更早,如瑞幸在推广无人零售时引入的全自动咖啡机器人,奈雪门店已有的“如影”咖啡拉花机器人。

即便是在奶茶市场中,从去年6月开始,奈雪自研的自动化制茶设备也已经开始在大量门店投入使用,中国饮品快报在对武汉奈雪门店的走访中就发现,上述铺面已全部使用了自动奶茶机,门店员工数量也缩减到了3名左右。

一旦抛开成本优势,大单品、国风营销这些亮点,反而有可能成为遏制霸王茶姬进一步增长的“枷锁”。

当前,霸王茶姬围绕东方美学的整体营销和打法,还是偏向于高维的,其门店也多集中于头部城市。

这意味着,有喜小茶的喜茶、有乐乐茶的奈雪和蜜雪冰城都可以下沉,而霸王茶姬在下沉能力上,首先就要弱于同行一个档次。

另一边,为了维持流量的热度,这一品牌似乎也在有意控制开店的节奏,向茶颜悦色看齐。毕竟,门店数量和单店效益之间,更多是反比例关系。

这一点上,喜茶和奈雪已经为我们做出了示范,很多时候,依靠排队维持的火爆感和神秘感,同高速扩张的资本要求,本来就互相矛盾。

最后,霸王茶姬专注“原叶鲜奶茶”的大单品模式,固然节约了供应成本,但也意味着无法彻底击垮果茶品牌的生存空间。

奶茶这种高频低价的非刚需品,究竟能否诞生所谓的“大单品”,首先就得打一个问号。喜茶的多肉葡萄、奈雪的霸气系列,都有过一杯难求的时刻,然而长期来看,消费者需要的不仅仅是口感,同样也有新鲜感。

从这个角度来说,霸王茶姬能在奶茶创业“后半场”打出一片天,从理念到打法上,都的确“有点东西”,但长期来看,能否继续保持增长,还面临着诸多考验。

对此,霸王茶姬创始人张俊杰给出的畅想是,要做“东方的星巴克”,围绕中式的氛围感和东方茶文化,打造体验空间,最终实现出海。为此,他们不惜重金,在成都和马来西亚打造了颇具样板气质的体验店。

但在财经无忌看来,实现这个畅想最关键的一点是——奶茶的客单价能否承载品牌、文化和社交空间所带来的溢价空间?

目前来看,在喜茶、奈雪纷纷宣告降价,奶茶市场整体告别“30元区间”的当下,这种设想的前提,无疑是并不具备的。

有趣的是,霸王茶姬所梦想成为的星巴克,财务表现正在日益恶化,其最新财报数据显示,一季度中国市场营收仅为6.22亿美元,同比大跌31%。此外,中国市场的同店销售额、同店交易量也分别下跌了29%和28%。

在全球消费环境不断下挫的当下,“务实比务虚更好”,已经成为了所有新消费品牌和市场的共识。

对霸王茶姬来说,星巴克本尊尚且在国产咖啡品牌的降价浪潮中,被打的节节败退,比起“东方星巴克”这种概念,老老实实做一家披着国风外衣的“奶茶界特斯拉”,或许不失为一个更好的策略。

本文为财经无忌(ID:caijwj)原创,图来源财经无忌,转载请联系。点我看原文

关注公众号