咖啡市场正愈发精细且多元。

本文转载自沥金(ID: Finding_Gold)

图源:千图网

伴随人均消费水平的提高与咖啡工业化技术的迭代,在现磨咖啡和即饮咖啡之外,一种名为包装咖啡的品类应运而生。

包装咖啡在中国市场主要分为速溶咖啡、挂耳咖啡及包装咖啡液三大品类。我们熟知的三顿半、隅田川、永璞等皆属于此类。

在疫情期间,全国75%的咖啡店暂停营业,包装咖啡却依赖线上销售和品类创新取得了蓬勃发展。

目前,包装咖啡市场百花齐放,新锐品牌异军突起,品类不断细分,形态持续创新,玩家更迭较快,玩法也日趋多样。其消费人群也逐年扩张,据天猫及饿了么数据,2021年中国线上咖啡消费群体已扩张至2019年的1.5倍。

作为红海品类,包装咖啡正越来越受创业者、资本、乃至消费者的关注。为此,沥金携手新锐咖啡品牌一块小宇宙,基于强大的数据支持和行业观察,共同梳理了包装咖啡的发展历史、市场现状、竞争局势,并联合出品了《2022年中国包装咖啡市场消费报告》。

希望这份报告能帮助从业者更清晰地了解包装咖啡市场的发展现状及投资走向,洞察行业趋势与先机。以下是精华解读,一起来看看!

作为一种舶来品,中国的包装咖啡市场虽起步较晚,但阔步向前,已经成为全球增量市场的重要一极。

包装咖啡最初的产品形态是三合一速溶咖啡,以消费者最为熟悉的雀巢为代表,主要卖点在于“提神醒脑”。紧接着,出现了以隅田川为代表的挂耳咖啡包,其本质上是手冲咖啡的便捷版,与意式咖啡有着本质区别,并不适合加奶制成奶咖。

随着冷冻干燥技术的普及,冻干咖啡粉开始出现,而三顿半的冷萃冻干粉实现了包装咖啡的突破式产品迭代。之后,以永璞、Seesaw为代表的咖啡液现世。至此,包装咖啡的形态多样,但迭代空间仍然存在。

2021年底一块小宇宙首创立体冻干咖啡块,咖啡块由意式浓缩咖啡液经过超低温冻干而成,保留了咖啡的原本风味,首次实现了意式浓缩的常温保鲜。

《2022年中国包装咖啡市场消费报告》

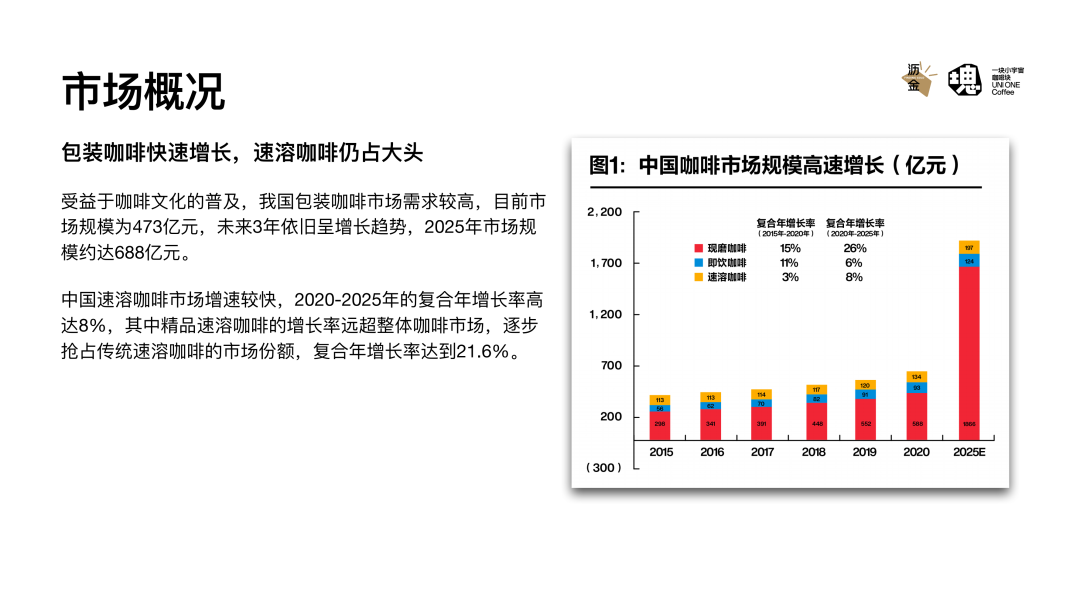

受益于咖啡文化的普及,我国包装咖啡市场需求旺盛,未来3年市场规模依旧呈增长趋势,在2025年市场规模约为688亿元。

速溶咖啡市场的增速最快,2020-2025年的年复合增长率高达8%,其中精品速溶咖啡的增长率远超整体咖啡市场。

《2022年中国包装咖啡市场消费报告》

速溶咖啡在包装咖啡消费市场中占据主导地位,但挂耳咖啡与咖啡液也不甘示弱,占比逐渐提升,获消费者追捧,消费规模呈爆发式增长。

挂耳咖啡在2021-2022年的天猫618中的销售额增长率为31.91%,咖啡液作为后起之秀,销售额增长率为147.22%。预期在未来,咖啡液市场会快速达到百亿规模。

《2022年中国包装咖啡市场消费报告》

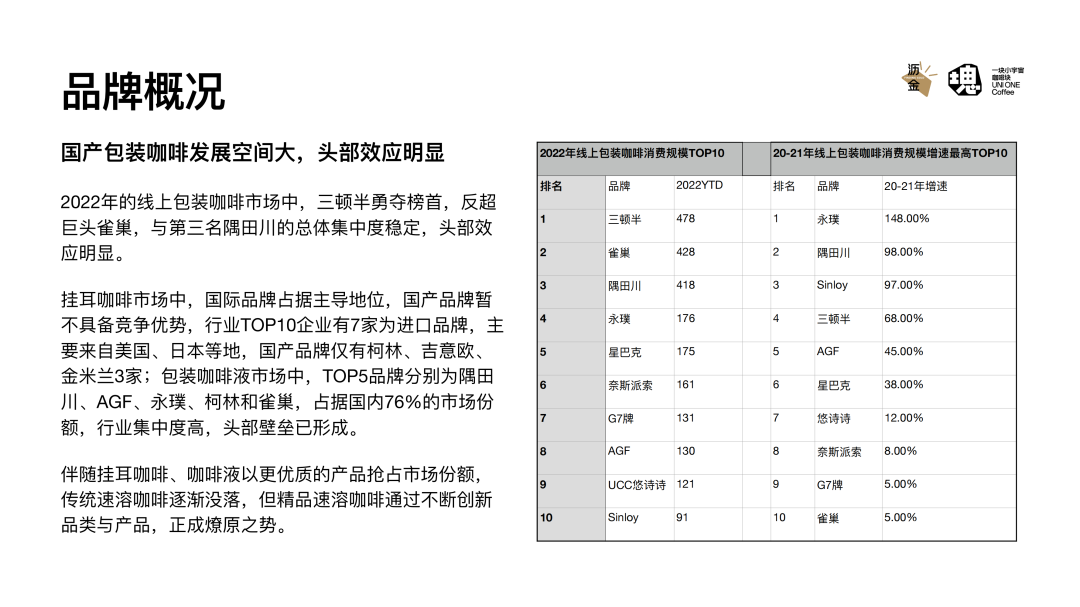

在2022年的线上包装咖啡市场中,三大头部品牌三顿半、雀巢、隅田川的总体集中度较为稳定,头部效应依旧明显。在消费规模TOP5中有三家国产品牌,可见国产包装咖啡的潜力巨大。

挂耳咖啡的市场中,国际品牌占据主导地位,国产品牌暂不具备竞争优势;而在包装咖啡液市场中,TOP5品牌分别为隅田川、AGF、永璞、柯林和雀巢,行业集中度高,头部壁垒已形成。

《2022年中国包装咖啡市场消费报告》

包装咖啡市场增速快,主要受消费、人群、生产、政策和资本五大因素驱动。

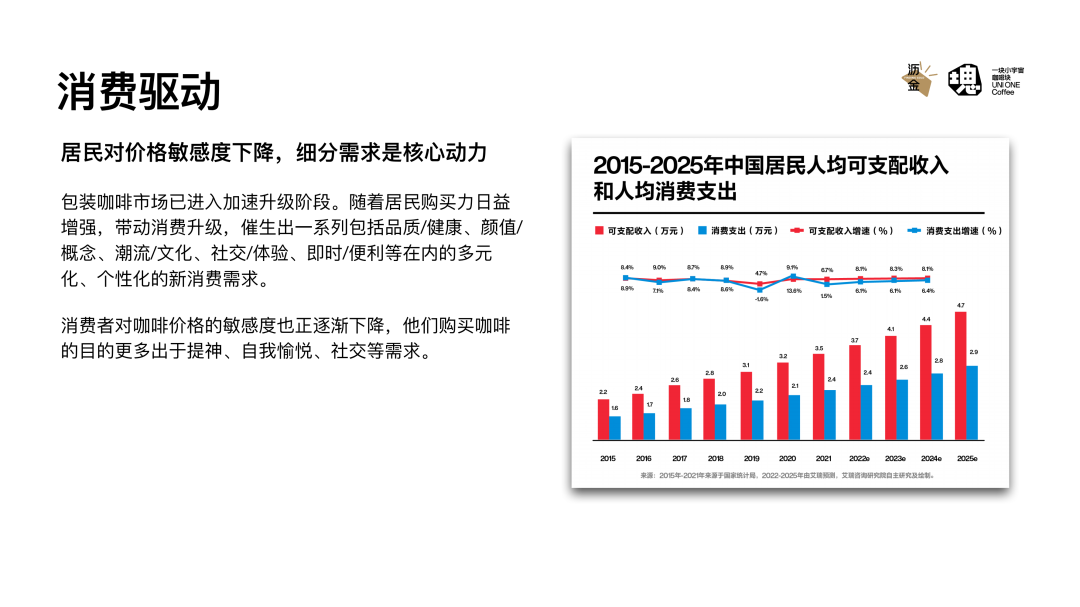

第一、消费驱动。随着居民购买力日益增强,带动消费升级,催生出一系列多元化、个性化的新消费需求。

消费者对咖啡价格的敏感度也正逐渐下降,他们购买咖啡的目的更多出于提神、自我愉悦、社交等需求。

《2022年中国包装咖啡市场消费报告》

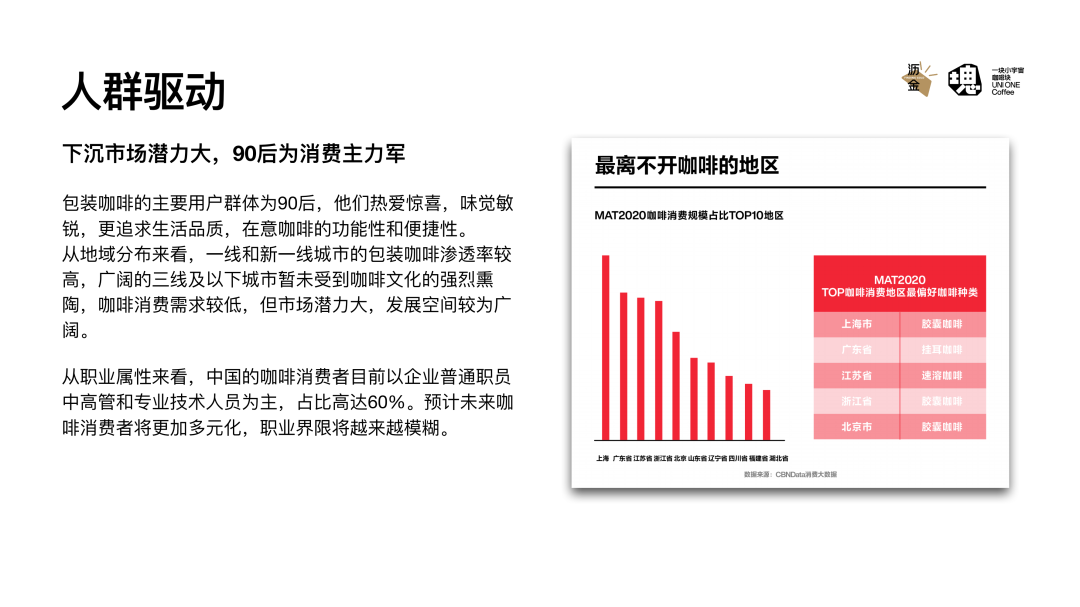

第二、人群驱动。包装咖啡的主要用户群体为90后,他们热爱惊喜,味觉敏锐,更追求生活品质,在意咖啡的功能性和便捷性。

从地域分布来看,一线和新一线城市的包装咖啡渗透率较高,广阔的三线及以下城市咖啡消费需求较低,但市场潜力大,发展空间较为广阔。

《2022年中国包装咖啡市场消费报告》

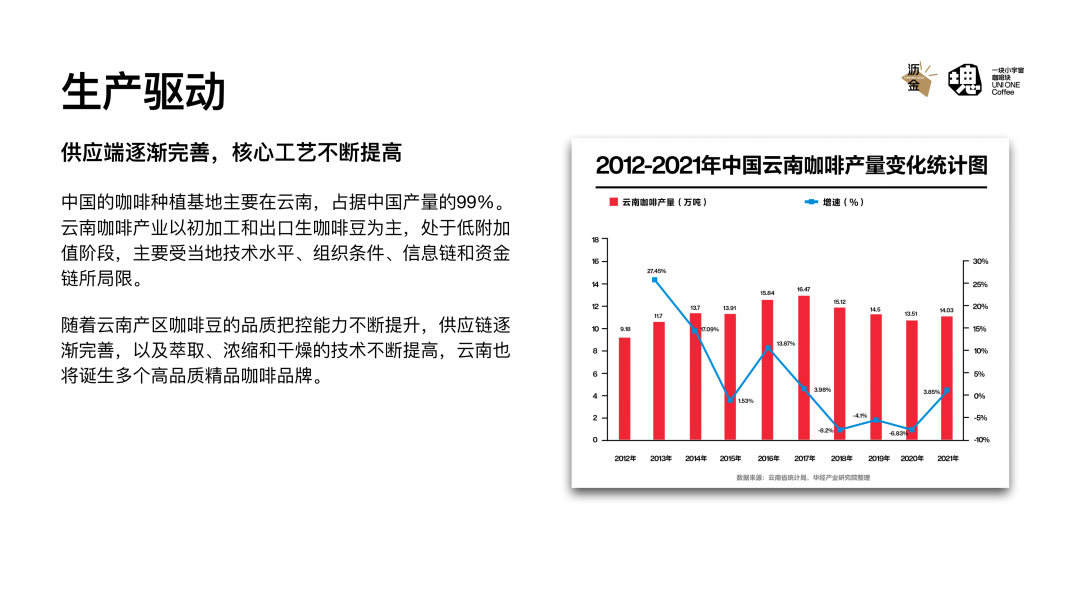

第三、生产驱动。随着云南产区咖啡豆的品质把控能力不断提升,供应链逐渐完善,以及萃取、浓缩和干燥的技术不断提高,云南也将诞生多个高品质精品咖啡品牌。

《2022年中国包装咖啡市场消费报告》

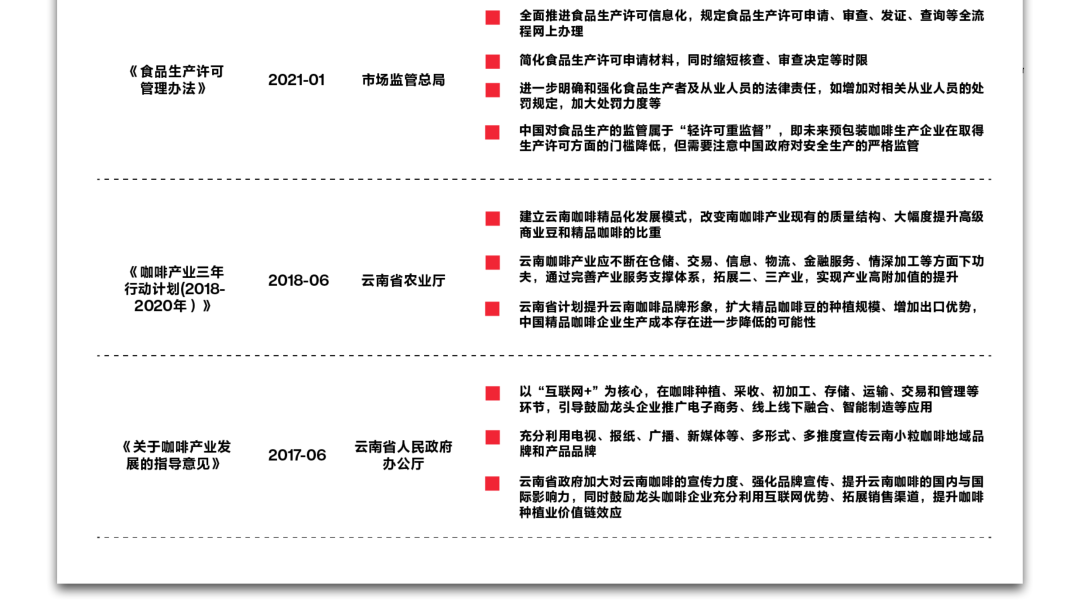

第四、政策驱动。中国政府保持高强度监管的同时,正在积极推出一系列扶持政策,以降低包装咖啡的销售门槛,同时提升企业的品牌形象。

《2022年中国包装咖啡市场消费报告》

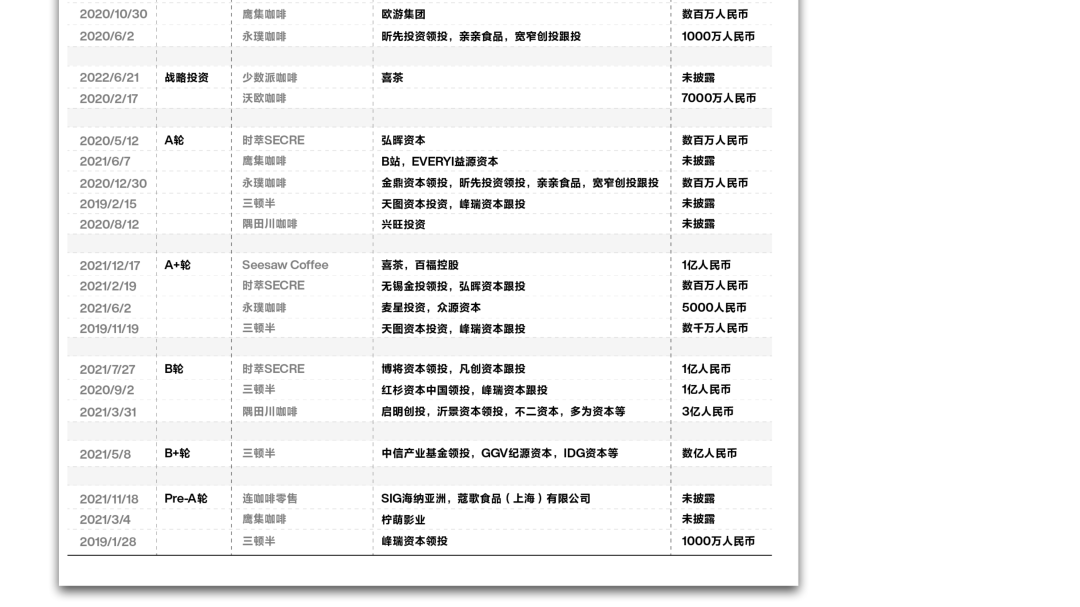

第五、资本驱动。近三年,中国包装咖啡行业迎来投融资爆发期,其中三顿半、时萃、永璞、隅田川、连咖啡零售和鹰集咖啡等头部品牌均获得多轮融资,包装咖啡行业将迎来新一轮扩张与角逐。

《2022年中国包装咖啡市场消费报告》

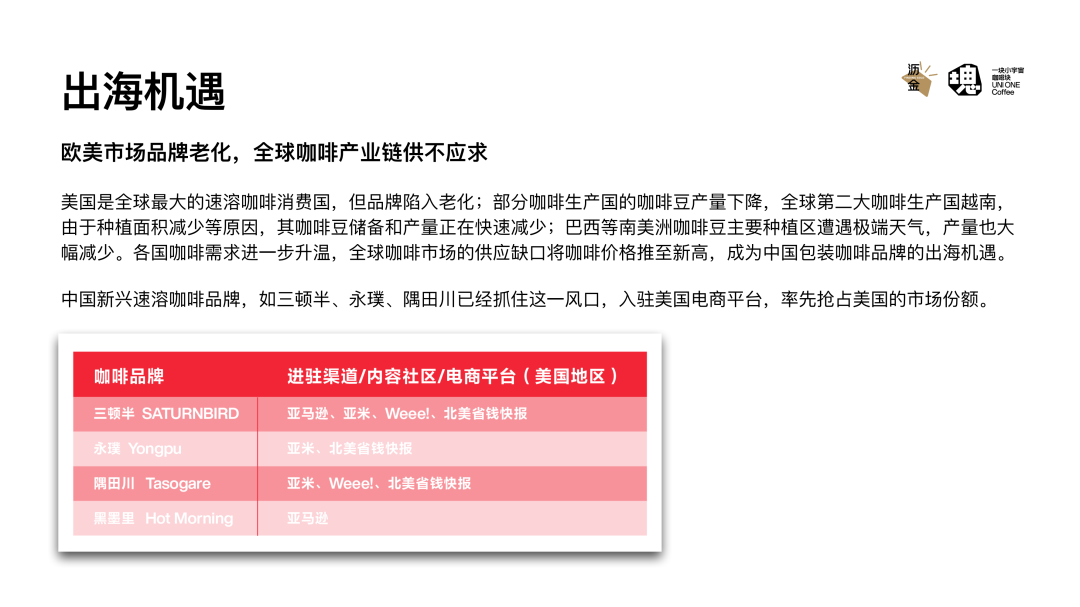

中国的咖啡新品牌与新产品层出不穷,市场严重内卷,但欧美的咖啡市场几十年来都没有发生过革新,这对于包装咖啡而言是全新的机遇。

而随着部分咖啡生产国的产量减少,各国的咖啡需求的进一步增加,全球咖啡市场的供应缺口将咖啡价格推至新高,这也成为中国包装咖啡品牌的出海机遇。

中国新兴速溶咖啡品牌,如三顿半、永璞、隅田川已经抓住这一风口,入驻美国电商平台,率先抢占美国的市场份额。

《2022年中国包装咖啡市场消费报告》

包装咖啡品牌建立线上、线下全渠道的新零售体系是大势所趋。

包装咖啡大多是线上起家,而线下落地形式多样,除了连锁店,咖啡品牌也在不断尝试展会、市集、快闪店等轻落地形式。

《2022年中国包装咖啡市场消费报告》

近年来,包装咖啡赛道不乏新锐品牌崛起,它们利用种草、联名、品牌campaign等花样营销模式,快速打开市场,树立品牌形象。

种草经济时代,包装咖啡品牌也频频通过小红书、抖音、公众号等平台开展内容种草,借助KOC、KOL、头部主播进行带货,提升销量转化。

品牌也积极邀请明星代言,并和其他品牌开展联名合作。例如,一块小宇宙与每日黑巧等品牌开展联名,高效破圈。

《2022年中国包装咖啡市场消费报告》

未来,包装咖啡市场将呈现以下七大趋势。

产品高端化,精致细分将成为主流产品;口味健康多元化,与热点口味拼配将成为主流;包装便携化和独特化;下沉化,二三线城市是潜力人群;产业链一体化,朝向精品化和深加工延展;销售全渠道化,线上线下流量互通;营销模式时尚化,与用户链接逐渐增强。

伴随越来越多的新锐品牌入局,诸如一块小宇宙,这类有着产品形态创新和品牌理念革新的品牌们,将会为整个包装咖啡市场注入新鲜血液,助力行业走得越高越远。

《2022年中国包装咖啡市场消费报告》

文为沥金原创,转载请联系。点我看原文

加入微信群

关注公众号