早餐起来吃个植物蛋,中午配个植物汉堡,晚上再喝杯植物奶,植物基食品已经承包美国人一日三餐,并且在不断细分和强化。

早餐起来吃个植物蛋,中午配个植物汉堡,晚上再喝杯植物奶,植物基食品已经承包美国人一日三餐,并且在不断细分和强化。 文:Tony

近日,植物基食品协会(PBFA)、Good Food Institute(GFI)和SPINS联合发布的最新数据显示, 相比2020年,2021年美国植物基食品零售额增长6.2%,市场销售规模达74亿美元,创造植物基食品历史上新高。总体而言,植物基食品零售额的增速是传统食品零售总额的3倍,大多数植物性食品的增长速度超过了传统类别的食品。

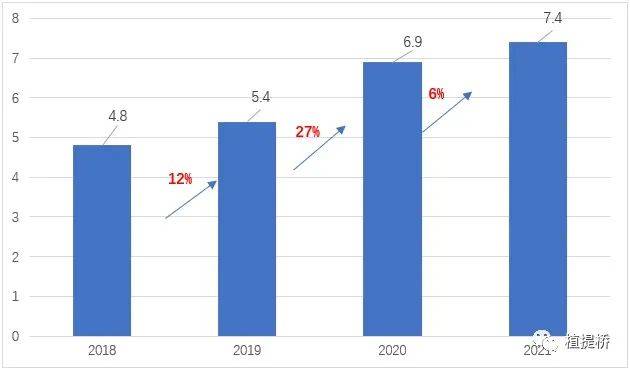

2018-2021年美国植物基食品市场零售额(单位:十亿美元)

从上述数据可知,2018-2021年期间美国植物基食品复合年增长率GACR达15%,预示其处于一个快速增长的市场类别。美国植物基市场处于“快速”发展阶段,消费者健康意识更高,愿意为健康和环保买单,同时也跟名人效应和风投资本的关注有关,比如美国多位商界名人和好莱坞明星投资的人造肉企业Beyond Meat。

1 全球经历“植物基”食品热潮

其实不仅是美国,全球市场都在经历“植物基”食品热潮,植物基食品市场份额持续增长是非常显着的,这种转变也会持续下去。Statista发布的市场数据显示,2025年全球植物基食品市场规模将达778亿美元,预计还会进一步增长,2030年该市场将增长一倍以上。

植物基:低热量、素食主义、环保

植物基食品快速发展是多方因素综合导致的,植物基产品本身具有“低热量、素食主义、环保”等优势。后疫情时代,越来越多的消费者正在转向符合他们价值观并希望对个人和地球健康产生积极影响的植物性产品。素食人群也是助推植物基市场发展的内驱因素,6.4%的全球人口属于“弹性素食主义者”,4%的全球人口属于“纯素食主义者”,并且素食人群的范围还在不断扩大。

此前植物基食品在欧美等市场已经有10多年发展历史,2020年全球植物基食品迎来爆发元年,层出不穷的初创企业在入局这个赛道,国内植物基市场则在2019年呈现出明显的增长趋势。

植物基应用:植物肉、植物蛋、植物奶等

从全球市场来看,植物基下游应用主要有植物肉、植物蛋、植物奶、植物饮品、植物蛋白等细分品类;同时,零售商和餐饮服务提供商也在通过与植物基食品品牌合作来满足消费者的多元化需求。

综合来看,无论是入局玩家、产品应用、市场需求乃至下游品牌合作,植物基的热潮都已经愈演愈烈。

2 植物基食品正呈现出“多元化”发展形态

现有的数据表明,7900万美国家庭正在购买植物基产品,消费者对植物基食品产生浓厚的兴趣。其中,占美国人口47%的千禧一代和Z世代对植物基食品的需求特别高。受全球疫情的影响,通货膨胀和食品价格上涨可能会导致部分消费者购物频率降低并且注意成本,但植物基食品一直在进入消费者的购物车。

这一趋势表明,植物基食品不再被认为是“值得拥有”,而是消费者“必备”的产品。

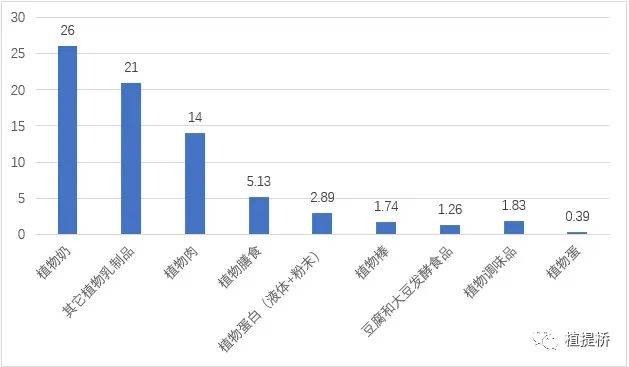

2021年美国植物基食品细分领域零售情况(单位:亿美元)

数源:SPINS天然强化渠道+传统多渠道(截至2021年12月26日过去1年)

植物奶市场份额最大

在细分的植物基赛道中,几乎每一个类别都在增长,植物奶是所有植物基品类中市场份额最大的。2021年,植物奶销售额达26亿美元,该类产品长期处于持续稳定的态势。植物肉是另一个热门的市场赛道,2020年首次突破10亿美元,2021年市场保持稳定增长,达14亿美元。

植物蛋增幅最大、家庭渗透率低

植物鸡蛋是增长幅度最大的一个,销售额增长了42%,从2020年2700万美元增长到2021年3900万美元,但是该类别的家庭渗透率依旧很低,仅为1.4%。此外,植物蛋在总鸡蛋中所占的份额大幅度增加,但在整个鸡蛋市场中,植鸡蛋仅占美元销售额的0.6%,高于三年前的0.05%。

3 植物奶市场,燕麦市场增长超44倍

基于原料多样化和产品应用创新,植物奶正在美国市场处于领先地位,占整个牛奶类别16%,研究发现它正在引领整个牛奶类别的增长和创新。在整个植物奶市场中,市场占有率由高到低依次是杏仁(占59%)、燕麦、大豆、椰子、混合奶。

燕麦奶从欧美走向国内

过去的三年中,燕麦奶的销量从2018年的0.5%上升到现在的17%,市场销售额增长超44倍,已经称为植物奶市场第二大细分市场。随着植物基食品市场快速发展,燕麦奶从欧美市场正走向国内市场,而这一切的推动者当属2016年在中国市场发展的燕麦奶品牌oatly。自此,国内许多燕麦奶品牌商相继成立,尤其是在2020年达到高峰。

植物奶新秀:芝麻奶

除燕麦外,植物奶的其他原料还包括:芝麻、亚麻、大麻籽、大麦、豌豆、坚果类(腰果、开心果、山核桃、榛子)。Hope and Sesame推出一款由芝麻制成的植物奶,在芝麻被榨油后,该公司将芝麻中营养丰富的剩余部分升级为芝麻奶的基础,以前被认为是副产品或用于动物饲料。芝麻奶能提供与牛奶相当的营养,美味可口,每份8克完全蛋白质,是维生素D和钙的良好来源。

相较于动物源牛奶,植物奶为乳糖不耐受人群和素食人群提供与牛奶相当的营养,并且在环境保护和资源消耗方面更占优势。全球碳中和背景下,植物的奶渗透率有望进一步提升。Research And Markets发布的市场数据显示,全球植物奶市场预计2024年达215.2亿美元,2020到2024年市场复合年增长率达10.18%。

4 植物肉市场,2021年“零增长”

2020年,植物肉类产品销售额大幅增长45%并突破10亿美元,植物性肉类销售额在2021年保持稳定,市场销售额持平,这无疑低于行业对该品类持续快速增长的预期。事实上,传统肉类在2021年也出现了持平增长。同时,2021年动物性肉类价格的涨幅高于植物性替代品,动物肉价格上涨13%,而植物性肉类价格下跌2%。

2018-2021年美国植物基肉类和植物基海鲜零售情况(单位:亿美元)

这背后的原因与通货膨胀息息相关。

通货膨胀对肉类类别产生了巨大影响,掩盖了植物肉品类的实际增长。也就是说,肉类价格的通货膨胀导致植物肉品类增速与传统肉类增速比较产生了偏差。传统肉类销售实际上比以单位为基础的植物肉销售下降得更快。传统肉类的美元销售额增长(最常报告的数字)完全是由价格上涨推动的,而不是消费者需求的增加。

IRI发布的市场数据显示,2021年有19%的家庭在购买植物性肉类,这一比例在2020年为18%,该类别的重复购买率为64%,这是一个高复购率的产品品类。尽管过去几年出现了显着增长,但植物肉当前的成功并不代表未来能长久地持续下去。为了最大限度地发挥该类别的潜力,植物肉必须在消费者选择的餐桌上与传统肉类产品竞争,包括口味、价格和可用性。

植物肉的两座大山:口味和价格

口味和价格仍然是植物肉类消费的主要驱动因素和障碍,30%的消费者认为植物肉类的味道与传统肉类一样好或更好。在计划减少购买植物肉类的消费者中,64%的人表示这是因为他们更喜欢传统肉类的味道。

目前,植物性汉堡是最畅销的植物肉产品类型,该行业正在响应消费者对肉类类别更加多元化的产品需求。2021年增长最快的植物肉产品是植物肉丸、鸡块、嫩肉和肉排以及熟食片。

全球范围内植物基产品的品类增长由灵活素食主义者或减少素食主义者推动,到2022年,全球将有多达 50%以上的人群认定自己为灵活素食主义者,即有意减少动物来源蛋白质,以便于在他们的饮食中加入更多的植物蛋白。

从长远来看,植物基产品趋势是一种越来越多的人正在接受的生活方式,无论你是为了自己的健康、地球环境、动物健康还是三者兼而有之,都会发生转变。这种转变将影响越来越多的地方,它将与肉类和奶制品正面交锋,甚至比现在更严重,直到你所到之处都提供以植物为基础的产品选择。

参考网站:

SPINS