无麸质,不只是一个食品概念!

作者:芥末之父、LittleZhong;来源:FDL数食主张(ID:foodatalink)

在以前,超市几乎难觅无麸质食品的身影,现在能看到有些超市专门设置“无麸质食品”区域,在十几年前可是不敢想象的画面。

然而,近年来,随着全球范围内乳糜泻和麸质过敏发生率逐年上升,无麸质食品受到越来越多消费者的推崇。许多国际健康读物纷纷推崇无麸质饮食,网购平台与实体超市里无麸质食品的种类与日俱增,无麸质慢慢演变成为一种流行的饮食趋势。

无麸质饮食已经成为一种风潮。全球各地的饮食文化也在逐步接纳无麸质产品,无论是西方还是东方,越来越多的国家和地区开始重视无麸质饮食,并在本地市场推出多样化的无麸质食品。

根据新思界行业研究中心发布的《2024年美国无麸质食品行业市场现状及海外企业进入可行性研究报告》显示,2023年,全球无麸质食品市场规模约90.6亿美元,预计到2028年,全球无麸质食品市场规模将达到131.3亿美元,2023~2028年年复合增长率(CAGR)约为7.7%。

那么,无麸质为什么如此受品牌青睐?无麸质出圈的优势有哪些?相较于成熟的欧美市场,海外的无麸质创新产品又有哪些值得我们借鉴?

带着这些思考,FDL数食主张在本文将较为系统地介绍无麸质食品的特点、品质改良和市场发展等,为无麸质食品未来的研究方向和进一步开发利用提供参考。

01 先读懂无麸质,读懂健康饮食为什么经常出现它?

麸质(Gluten)又称面筋,是一种存在于小麦、黑麦、大麦等谷物中的蛋白质,它主要由麦醇溶蛋白和麦谷蛋白构成。由于麸质在食物制作过程中既能使面团形成坚固的结构,又能使面团具有一定的黏度弹性和吸水能力,是赋予食物良好口感与外观不可或缺的物质。

图源:freepik

中国自新石器时代起就有食用小麦的习惯,由麦类制作的各种面食更是成为很多中国人的主食选择。然而,甲之蜜糖乙之砒霜,对于大多数人来说,面食可能是生活中的一种美味享受,但对某些人而言,麸质却可能带来健康问题,它可能导致一部分人群如乳糜泻患者或者麸质敏感者出现不良反应。

因为当乳糜泻患者摄入麸质时,他们的免疫系统会错误地攻击自身的肠道组织,导致小肠炎症、绒毛萎缩,进而引发腹泻、腹痛、便秘、疲乏以及严重的营养吸收障碍等问题,故而对于他们来说,含有麸质的面食就如同“毒药”。

但值得一提的是,因乳糜泻的症状复杂多样,人们需要等待6到10年才能被正确诊断。根据 Beyond Celiac 的调研数据显示,在美国,有高达83%的患有乳糜泻的人要么未被诊断出来,要么被误诊为其他疾病,主要原因是其中60%的儿童和40%的成人患有乳糜泻但没有呈现相应的症状。

另据 Celiac Disease的一项研究显示,乳糜泻患者的家庭成员同样面临更高的风险,在全球范围内,发现44%的筛查一级亲属患有乳糜泻,而在这些患者中,94%的症状不是典型的或根本没有症状。

而对于麸质敏感人群,一项发布在《过敏与临床免疫学杂志》的研究也揭示,直肠和十二指肠黏膜可能存在炎症现象,而摄入面食可能会加剧这一炎症状态。

图源:freepik

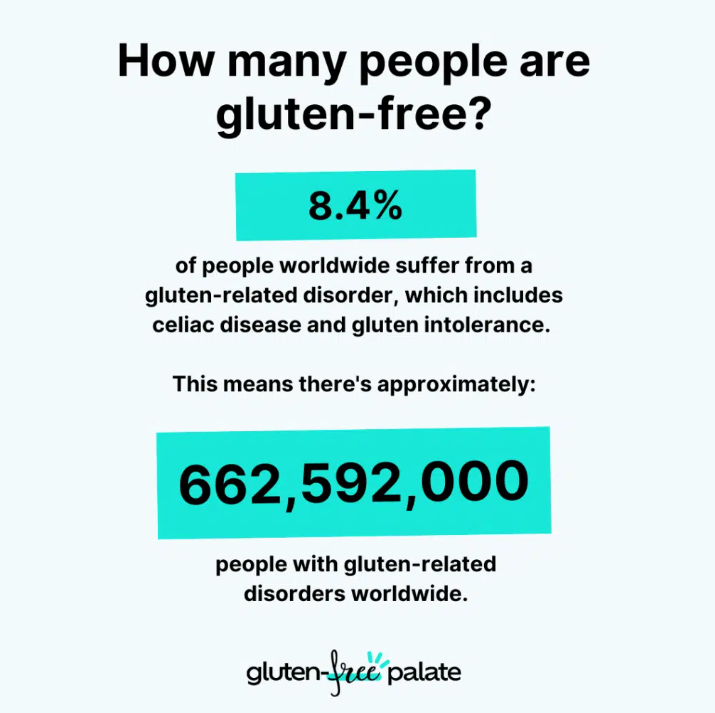

根据Gluten- free palate发布的2024年无麸质消费调研数据显示,目前在全球约有1%的人口受到乳糜泻困扰。同时,全球约有8.4%的人患有乳糜泻和麸质不耐受症状,这意味着全球78.8亿人口中有超过6.6亿人患有麸质相关疾病,在过去的几十年里,乳糜泻患者的数量以年均7.5%的速度增长。

其中,患有乳糜泻的女性占比超过60%,平均年龄主要集中在50岁更年期期间。而乳糜泻在儿童中的占比高于成人群体,每100000名儿童中就有21人患有乳糜泻,而每100000名成人中有13人患有乳糜泻。

图源:Gluten free palate

对于这些个体,遵循无麸质饮食原则是十分必需的。

Gluten- free palate调研数据显示,千禧一代是遵循无麸质饮食的最常见人群。其中,80%的消费者表示正在通过无麸质饮食控制胃肠道疼痛等问题;有48%的消费者则表示因为乳糜泻而采用无麸质饮食,31%的消费者因自身麸质不耐受而遵循无麸质饮食,还有8.4%的消费者表示由于不同的自身免疫性疾病而选择无麸质饮食。

但实际上,人们想要严格遵循无麸质饮食并非易事。根据乳糜泻基金会所述,鉴于麸质成分广泛存在于约80%的食品中,因此完全避免其摄入几乎难以实现。

不过近年来,消费者对健康生活方式的关注度不断提升,他们也开始重新审视饮食习惯,并对食品标签给予更多关注,以尽量减少麸质的摄入。

根据国际食品法典委员会(CAC)规定,未使用含麸质谷物加工,或麸质含量低于20mg/kg的食品可被称为“无麸质食品”。在欧美等地,许多商品都明确标注了“gluten free”(无麸质)。

Gluten- free palate调研数据显示,在美国有23%的消费者表示经常购买无麸质产品,三分之二的消费者表示更喜欢购买带有无麸质认证组织标签的产品,而非阅读成分来做决定。

放眼全球,随着人们对麸质不耐受、乳糜泻等疾病认知的提高,无麸质食品的需求正日益增长。

而纵观整个食品饮料市场,越来越多的品牌和服务商正在瞄准无麸质市场,竞相推出丰富多样的无麸质产品,旨在回应消费者对健康、多元化饮食需求的关注与追求。

02 蓬勃发展的无麸质市场,还有哪些创新潜力股?

随着消费者对于无麸质食品的关注度越来越多,市面上也逐渐出现了多种类型的无麸质产品。

在品类分类上,无麸质产品涉及整个食品领域,包含烘焙制品(例如无麸质面包、蛋糕等)、乳制品及其替代品、各种肉类及其替代品、调味品调料、涂抹酱、各式甜点、冰淇淋、饮料、啤酒、预包装即食菜品、面点以及米饭等多样化主食选项。

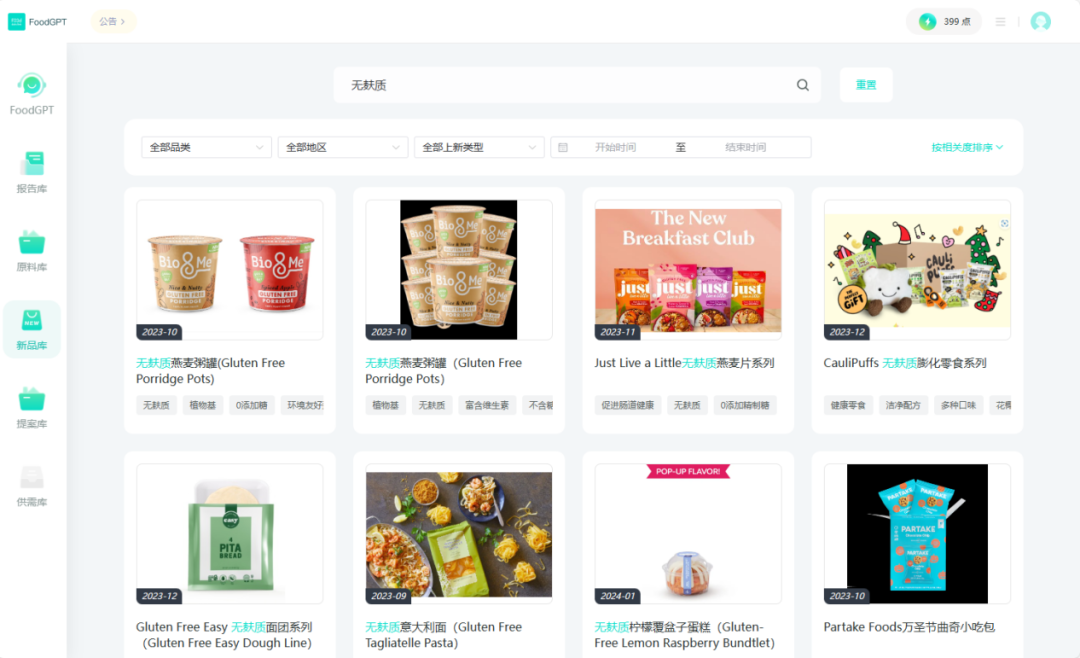

根据FoodGPT新品库数据统计,从全球范围来看,目前无麸质食品生产企业主要集中在北美、欧洲,近年来进入亚太地区,涉及的品牌主要包括Kellogg's Company、Kraft Heinz Company、Ener-G Foods、Dr Schar AG、Freedom Foods Group、Conagra Brands、Genius Foods、General Mills和Hain Celestial Group等。

图源:FoodGPT

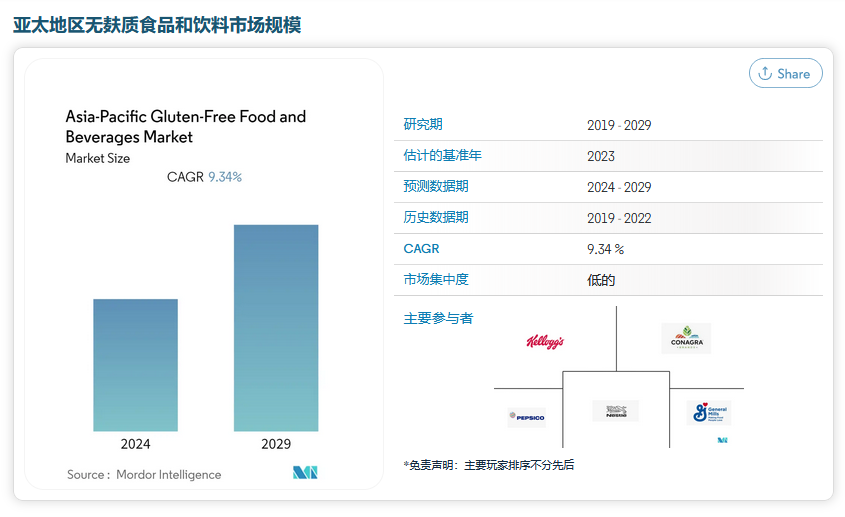

纵观整个亚太区,根据Mordor Intelligence发布的亚太地区无麸质食品和饮料市场规模和份额分析报告数据预测,到2024—2029年期间内无麸质食品和饮料的复合年增长率为9.34%。目前,亚太地区无麸质食品品牌市场集中度较低,澳大利亚是亚太地区最大的无麸质市场。

图源:Mordor Intelligence

聚焦到中国,由于国内还没有无麸质的相关标准,因此并无专门的无麸质食品,而主打无麸质概念的产品也仍不常见。但随着中国消费者对于无麸质食品的需求逐渐上升,中国的无麸质食品市场将面临新的发展机遇。因此,开发无麸质食品成为食品领域产品研发的一个方向。

1、五谷草本养生类原料,解锁更多无麸质打开方式

无麸质食品原料主要包括:(1)各种谷物。大米粉、玉米粉、藜麦粉、高粱、荞麦、杏仁、小米与籽粒苋等谷物。(2)各种淀粉。玉米淀粉、大米淀粉、高粱淀粉、木薯淀粉和马铃薯淀粉等。(3)植物粉。栗子粉、南瓜粉、奇亚籽粉、胡萝卜粉、羽扇豆粉、胡椒粉、菠菜粉与茴香粉等。

根据FoodGPT新品库中所收录的产品信息显示,近一年,无麸质食品常见的主要原料主要包括鹰嘴豆粉、藜麦粉、杏仁粉、奇亚籽粉、南瓜粉、杏仁粉等,涉及烘焙、饮料等领域。

案例:

The Smile Organic Co.推出的一款专为2-8岁儿童量身定制的100%有机植物性乳制品替代品,采用发酵大米和发芽藜麦为基础原料,与传统的乳制品相比,饮料含有更丰富的钙、铁和蛋白质以及多种维生素和矿物质,且不含任何人工添加剂和常见过敏原,非常适合有过敏倾向的儿童。

图源:trendhunter

Blue Diamond Almond 在其假日产品系列中上新一款杏仁粉,可被广泛运用到多种烘焙产品中,这款产品采用加州杏仁制作,不含乳糖、麸质、大豆以及酮,对于犹太饮食人群以及素食人群十分友好。

图源:bluediamond

2、燕麦应用场景更多,考验的是“新花样”

当然,提起无麸质食品,不得不提的就是无麸质燕麦。区别于普通的燕麦,其因不含常见的过敏原麦麸蛋白而被广泛应用于各领域食品产品中,尤其在烘焙和饮料食品中最为常见。

近年来,随着麸质过敏人群的增加以及健康意识的觉醒,无麸质燕麦食品在市场深受消费者追捧,这也进一步推动市场呈现爆发式增长态势。

根据IMARC Group数据显示,全球无麸质燕麦市场的规模在2023年已达到3.244亿美元,预测到2032年,这一数字将增长至8.656亿美元,2024年至2032年的复合年增长率(CAGR)预计将达到11.2%。

面对这一市场大蛋糕,近几年,嗅觉敏锐的品牌纷纷从不同的切口进行细分品类的占位和差化创新。

案例:

盛田屋推出两款使用大豆泡芙和豆渣粉的无麸质格兰诺拉麦片。据悉,该产品成分简单,无添加剂,主要成分为豆泡、豆渣粉和有机燕麦,不仅含有丰富蛋白质,还含有大豆固有的矿物质和维生素,而且味道清香可口。值得一提的是,其燕麦选用美国有机肥种植的燕麦片,含有丰富的膳食纤维,旨在实现均衡的饮食计划。

图源:prtimes

3、重塑基本元素,植物成分赋予无麸质饮品新生命力

随着人们的健康意识空前高涨,在饮食上,越来越多的消费者开始主动选择配料更加天然、营养、健康的食品。

与此同时,FDL数食主张也注意到,在不断升温的饮食健康浪潮下,其中自带“天然、安全、有益”等健康属性的天然植物成分产品正在成为越来越多消费者满足饮食健康的新选择。

而植物成分在无麸质饮品市场的发展也很亮眼。据艾媒咨询的数据资料显示,在2018年度,中国无麸质饮品市场的总价值已跃升至837.2亿元,相较于上年度实现了14.1%的强劲增长速度,预计至2020年底,该市场的规模将进一步扩容至1000亿元大关,预期两年间的复合年增长率将保持在约13.1%的水平。

FDL数食主张也观察到,越来越多的品牌商及制造商纷纷借助天然草本植物的力量进行无麸质产品的革新创变,越来越多草本植物及其提取物成分被广泛应用于各种食品中,让饮料行业更多元,消费者选择更多样。

案例:

Corpse Reviver 推出新系列功能性饮料——复活者(Corpse Reviver),包含番石榴玫瑰、刺梨接骨木花和石榴豆蔻茴香三种风味。据悉,该系列选用番石榴、玫瑰、刺梨、接骨木花、豆蔻、茴香等天然植物成分制成,富含L-茶氨酸、镁、锌、钾和钠等营养元素,具有缓解压力、调节身心健康、增强免疫力等作用。该新品0添加糖,不含麸质,每罐仅含10卡路里,健康低负担,适合素食主义者和麸质过敏者饮用。

图源:trendhunter

4、 强调“乳糖耐受”,敏感肠胃的解药

在麸质不耐受人群中,许多被诊断为乳糜泻的人也同时存在乳糖不耐症。相关研究显示,乳糖不耐受是因为小肠损伤导致无法消化乳糖,而乳糖是乳制品中的一种糖,在某些情况下,可能会因为意外接触麸质产生反应,症状类似于腹腔疾病和非腹腔问题的麸质敏感,伴随着腹泻和胀气等症状发生。

因此,这部分人需要遵循无麸质饮食,同时饮食中也不能有含奶基乳制品,需要远离含牛奶、酸奶、奶酪、冰淇淋和其他含有牛奶的产品。

在这一背景下,大众对乳制品替代品的需求不断增加,无麸质乳品也不缺席,早早展现增长潜力。

案例:

Lifeway推出系列新品Lifeway低脂酸牛乳饮料(Lifeway Kefir),包含曲奇风味低脂酸牛乳饮料和蔓越莓焦糖布蕾风味低脂酸牛乳。基于无麸质且不含乳糖的理念,Lifeway在酸牛乳饮料做了升级,Lifeway最大程度保留了牛奶的高蛋白成分及其特性,并且包含了12种益生菌,适合乳糖消化不良人群饮用。

图源:trendhunte

5、 “科技与狠话”,探索无麸质去敏新路径

无麸质食品由于缺少麸质蛋白,在生产过程中往往无法形成稳定的网状结构,这导致在发酵过程中,产生的水分和二氧化碳容易逸散,从而影响了食品的膨胀和保持气体的能力,使得其外观和质地不尽如人意。

与此同时,为了提升无麸质食品的口感和风味,企业在生产过程中常常会加入一定量的糖分和油脂,这在一定程度上也导致许多无麸质食品相较于传统食品含有更多的能量、糖分和脂肪,长期摄入这类高能量的无麸质食品可能会导致能量摄入过量。

近些年,得益于技术的发展及消费的升级迭代,国内外不乏一些企业将无麸质产品的开发、研究、创新应用作为企业发展的战略目标。通过积极探索和技术升级,通过引入更健康、更天然的功能性成分来改善无麸质食品的质地和口感,提升整体品质。

案例:

imalaya Wellness推出PartySmart功能性软糖。该产品采用植物成分配方,同时添加有机红糖、有机糙米糖浆、果胶、柠檬酸、天然混合浆果香料等成分,是纯素、无麸质、无明胶、无大豆、无咖啡因和无人工色素的产品,可助于促进肝脏中的酒精代谢,只需在饮酒时食用两颗软糖,可减少饮酒后的疲劳和不适感。

图源:nosh

03 在成为无麸质市场的主流玩家前,品牌至少面临四大阻力

虽然近年来,无麸质食品在消费者端的需求抬头,但实际上入局无麸质圈并非一件容易的事。尤其在我国,受限于政策、技术以及饮食习惯等多方面的影响,我国在成为无麸质市场的主流玩家前,品牌至少还面临四大阻力:

就技术层面而言,无麸质产品的制造商们需要兼顾口感与营养,如借助酶解、发酵等前沿技术,使得产品在口感、营养价值与健康效益上与传统小麦制品的差距日益缩小。与此同时,即使标有无麸质的产品,也可能存在交叉污染的风险,尤其是在生产过程中与含麸质成分的设备共用。

单独从中国市场层面来看,一方面,国内无麸质产品的生产技术水平尚处于起步阶段,无麸质食品品质较差,市场规范仍有待提升。与此同时,食企对无麸质食品研发的投资相对较少,尚未形成成熟的产业链条。

另一方面,大众消费者对无麸质饮食的认知建立,也是一道难题。出于「饮食惯性」,中国消费者可能对无麸质饮食的必要性和益处缺乏足够的了解,关注度不够,这也意味着,品牌和产品问世后,市场教育的周期可能比想象中更漫长。

更为关键的是,由于无麸质食品的生产成本通常高于传统食品,这导致无麸质产品的价格较高。对于价格敏感的消费者来说,这会是一个很大的阻力。

此外,还有法律法规的标准问题,不同国家和地区对无麸质的定义和标签要求可能有所不同,这给生产商在不同市场销售产品带来了挑战。如我国现行法规中,《预包装食品中的致敏原成分》虽涉及食品致敏原标识管理,但并未对致敏原标识做出具体详细的规定。

总的来看,无麸质市场的机会不少,试水者遇到的阻力也不小。但是有阻力意味着有潜力,纵观全球市场,无麸质的创新运用还体现在方便速食、零食、饮料、功能性食品等多个方面,呈现出多元化、多样性的趋势。

选择无麸质饮食的人群正在逐渐壮大,这已经成为一种流行的生活选择。随着人们越来越倾向健康的生活方式以及注重"清洁生活"的理念,无麸质饮食因其潜在的健康益处备受青睐,如辅助减重、降低炎症风险、有利于环境保护等,无麸质展现出无限的可能性。

在不久的将来,得益于科技的持续进步与工艺技术的完善,以及品牌对消费者需求的敏锐捕捉,FDL数食主张预期市场上将涌现出更多满足消费者的个性化偏好的创新无麸质食品。

同时,我们也期盼着未来能够发现更多具有潜力的无麸质原料,与中国独有的饮食文化相结合,让传统农作物与现代科技碰撞,使得无麸质领域焕发出新的活力与魅力。

参考文献:

1.深度解析肠脑轴概念加持下,肠胃健康食品市场的N种可能| FDL数食主张

2.无麸质食品原料及开发现状| 张浩玉,张 柯,张茜茜

3.中国无麸质饮料行业市场现状及未来发展趋势| 博研传媒咨询

4.无麸质饮食的利与弊|知乎@一粒豌豆白

5.亚太地区无麸质食品和饮料市场规模和份额分析 - 增长趋势和预测(2024 - 2029)|mordorintelligence.com

6.2023 trends and opportunities in gluten-free – article|New Hope

本文转载自FDL数食主张,转载请联系出处,点我查看原文