2024年,中国食品饮料行业在消费复苏与需求分化的矛盾中前行。

来源:全食在线

3月,食品饮料行业进入了财报季,当2025年经销商们还在对整个市场走向充满迷茫的时候,我们不妨停下脚步,放下焦虑的心态,去潜心研究上市公司们陆续公布的2024年财报,或许从品牌们的年度“工作报告”中,可以找到新的机遇。

2024年,中国食品饮料行业在消费复苏与需求分化的矛盾中前行。统一企业中国作为行业龙头,以营收突破300亿元、净利润增长10.9%的成绩,成为观察行业趋势的典型样本。

然而透过统一2024年的成绩,我们即能看到食品饮料行业当今面临的问题,也能看到未来行业发展的趋势,更是折射出行业从“量”到“质”的深层变革。

2024年统一总体表现还是非常亮眼的,在饮料和方便面板块中都有着不错的成绩,至少对于统一来说是满意的。这是即2013年统一突破200亿营收之后,首次迈入300亿门槛。

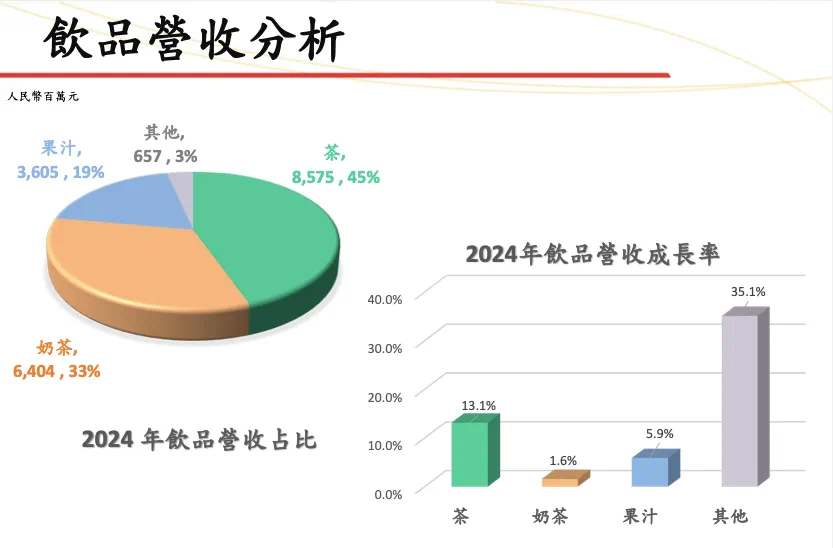

其中饮料板块表现非常亮眼,2024年统一饮料业务以63.4%的营收占比成为拉动增长的核心,其中茶饮料收入85.75亿元,同比增长13.1%。其无糖茶“春拂绿茶”上市3个月销售额近2亿元。

可以看出在饮料板块中,无糖已然成为拉动统一饮料板块的重要部分。

而在细分赛道里,电解质饮料海之言以28%的增速成为消费者认可的细分品类,通过西柚口味创新和运动场景渗透,挤进了健康补水市场,但是统一阿萨姆奶茶却面临增速放缓的压力,即便其以64.04亿元收入稳居即饮奶茶第一,但同比仅增长了1.6%。

即便统一推出了无糖版阿萨姆奶茶,并且在小红书打造“慢下来真香”话题营销,想吸引更多的年前消费者,但是面对品类的衰退,依旧难以达到更高的增长。

据艾媒咨询数据显示,中国无糖饮料市场规模已达401.6亿元,预计2028年将突破800亿元。这一增长不仅源于年轻群体,更来自家庭场景的渗透——统一推出的1L家庭装果汁、冷藏牛乳茶“左岸”等产品,正是通过“大包装+健康化”策略抢占家庭消费市场。

我们可以看到2024年的饮品市场依旧围绕健康、无糖的趋势发展,除了统一之外,无糖茶饮品牌大概率都会收获不错的成绩,而健康类饮品也是时下消费者受欢迎的品类之一,作为开创运动健康类饮品的鼻祖,电解质水拥有着较多的受众群体,也从小众的运动场景一跃而出,成为消费者日常补水的首选品类。

2025年饮料赛道依旧延续无糖和健康,双趋势发展,在稳固成熟品类之后,植物饮料、多口味无糖茶饮料、HPP果汁、功能性草本饮料或许会饮料大规模的发展,这也是饮品经销商在2025年的机会点。

作为统一第二大业务板块方便面,虽然在2024年取得了98.49亿元的营收,但同比微增2.6%,虽然暂时止住下滑态势,但可以看出方便面品类依然进入暮年。

即便统一针对方便面品类做出了改变,一边是通过“汤达人”升级高汤配方、“茄皇”聚焦番茄风味,试图以差异化口味提升客单价,但酸菜螺蛳粉等新品市场反响平平,这说明在方便面品类中通过口味创新来提升销量的难度越来越大。

另一边通过通过老坛酸菜工厂直播、短视频互动超400万次,统一试图修复2022年酸菜事件的影响。但白象凭借12%的市场份额增速,正在抢夺统一的行业第二位置,反映出消费者对食品安全的持续敏感。

当然这并不是统一一个品牌所面临的问题,在外卖、方便速食、预制菜的冲击下,方便面的地位逐年下降,尤其是品牌意图通过高品质的配方和差异化的口味吸引消费者的注意,但较高的客单价,让大部分消费者依旧选择价位较低的方便面来应急。

成本和健康是方便面品牌所面临的真实困境。

高端化意味着客单价的增长,而同价格带的平替产品又非常多,如何让消费者更主动的选择方便面,也是品牌们在2025年所要关注的重点。

同时在渠道建设上,统一也有着自己的打法,传统商超渠道增长式微,新兴渠道成为增长引擎。

2024年统一通过抖音、快手等兴趣电商布局,建成5个自营直播间,形成“短视频种草+直播转化”的闭环。这种渠道变革直接反映在供应链效率上:统一物流周期缩短至41天,冰柜终端新增数万台,即饮场景覆盖率提升20%。

量贩零食店、会员制超市等新渠道同样改变行业规则。三只松鼠通过抖音平台实现180%的营收增长,而统一“茄皇”方便面与山姆会员店的合作,则打开了高端速食的新空间。渠道分化迫使企业从“广撒网”转向“精准渗透”,这对供应链响应速度和数据化能力提出更高要求。

总体而言2024年的统一整体表现还是非常可观的,不仅在关键产品上取得了不错的成绩,也通过产品、渠道的创新让品牌在不确定的外部环境下有着更强的韧性。

当然通过统一的2024年财报,我们似乎能够看到同品类在2025年所面临的机会。

除了前文所说的健康和无糖之外,我们需要注意的是在满足消费者需求的前提下,品牌如何应对健康化的成本困局。

譬如统一无糖茶使用更高等级的茶多酚提取物,阿萨姆无糖奶茶采用赤藓糖醇替代蔗糖,导致成本上升约15%。但在消费降级压力下,企业难以大幅提价。若行业陷入“健康概念+低价促销”的恶性循环,将侵蚀利润率。

这样的策略也会蚕食经销商的利润,虽然消费者更加喜爱产品,但在成本上涨,终端价格不能轻易上涨的今天,品牌如何取舍销量和经销商之间的利润也是非常重要的。

另一方面,今天的品牌创新已然进入微创新时代,2024年,统一获得179项专利,研发费用增长149.9%,但新品成功率却不高。但这并非统一的问题,而是当下整个行业进入“微创新”阶段,例如农夫山泉在东方树叶中加入“青柑普洱”“玄米茶”等细分口味,元气森林推出“0糖0脂0卡”气泡水,均需在已有品类中挖掘差异化价值。

大刀阔斧的创新不会再出现,换而言之未来想当长的一段时间,消费者可能不会看到让人眼前一亮的产品,但通过品牌的微创新,我们还是能够感受到小变化带来的惊喜感。

渠道方面,2025年品牌可能更看重线下渠道,因为随着兴趣电商虽增长迅猛,但流量成本已从2023年的15%攀升至2024年的22%。统一在抖音自播间的转化率仅为2.3%,低于行业平均的3.5%,显示新渠道的投入产出比正在下降。如何平衡传统经销商与新渠道的利益,成为企业共同难题。

统一2024年的成绩单,证明健康化战略在当下的有效性。但行业分化的加剧意味着,未来只有兼具产品创新力、供应链掌控力、品牌信任力的企业才能穿越周期。对于中小企业,聚焦细分市场(如魔芋零食、功能性饮品)或是生存之道;对于龙头,如何将健康化升级转化为持续盈利模式,将决定谁能在这场马拉松中最终胜出。

而对于经销商来说,持续发力无糖健康饮品依旧是2025年的趋势,但在渠道分化的今天,经销商更要注重自身基本功,即便线上渠道能够更精准的触达消费者,但随着流量成本的攀升,品牌最终还是会回归线下,而经销商将再度成为促进行业发展的关键因素。

本文转载自全食在线,转载请联系出处,点我查看原文